先说技术线,有望走出头肩底!80-68之间拿下!

这禁言三天IDC刚好出数据(顺便附图过往的数据)

机构给的净利润预测都是65亿以上,我2个月前给的预测是56-60亿,在7月15日, 底部没完成之前,我复盘数据及结合最新IDC的数据,往下调整,净利润51至55亿。这几亿差距真的瞎猜的。

以下数据都是概率预测,有一些漏洞。第一,比如数据出货量只有智能手机,而传音部分在非洲和南亚市场是功能机。第二,不同产品价格不同,并且经销商进货价都没有数据可查询,因此它是概率预测

但从逻辑上而已,国内机构分析师在一季度发布的预测都是瞎编的,他们连成本涨价以及出货量环比下跌都没预测到,他们给的利润预测就是线性外推,直接加个百分比的数字。

这个案例也是用来说明,宁愿相信 “模糊的正确”,也不要去看分析师 “精准的错误”

任何不稳定并且有季节波动的公司业绩,都是大概率预测来的,在交易过程中根据数据不断调整买入价和卖出价,机构也是这么干的

数据推导

23Q2 24Q1 变动 24Q2

出货量 / 百万 25,3 28,5 + 12.6% <25,8

季度营收 / 亿 157.3 174.4 + 10.8%

扣非利润 / 亿 14.69 13.54

季度毛利率 25% 22% -3%

24Q1的出货量及营收比 23Q2 高出10来个点,扣非净利润却少了1亿,这与毛利率下滑3个点大致对得上,主要原因是AI行业的爆发推动存储芯片相关元器件涨价,并且涨价趋势大概率延续到下半年

扣非净利润更有意义是因为补贴的季节差异或会计的人为调整,使得归母净利润有掩盖数据的嫌疑

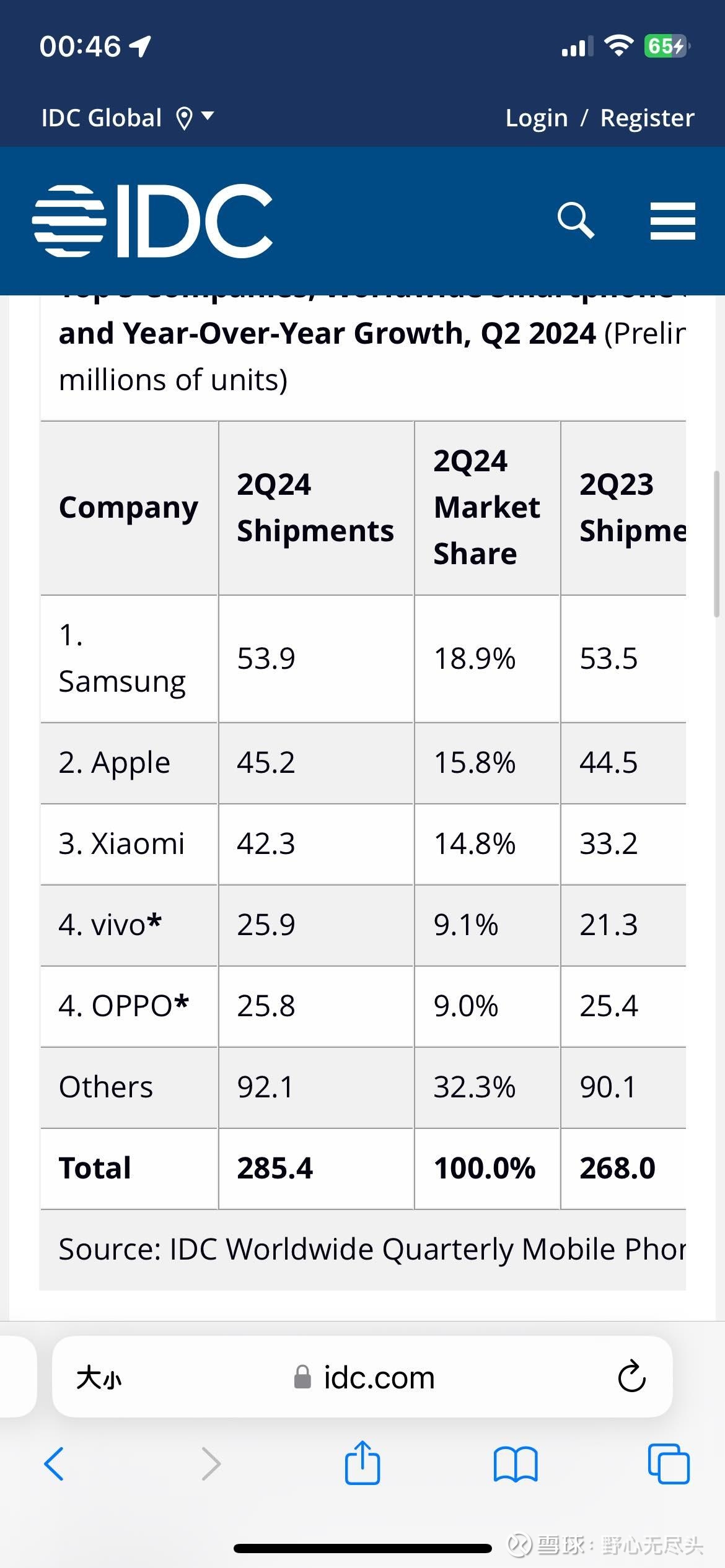

IDC的24Q2数据在7月14日公布,传音跌出前五,第五名VIVO和OPPO并列,25,8百万部出货量,因此可推测传音今年二季度出货量低于25,8百万部。但从竞争格局推测,差距不大,但与24Q1相比,出货环比下跌超10%

以上综合,24Q2扣非净利润低于24Q1,并且低于23Q2

估摸测算24Q2扣非11亿,单季度同比下跌15-20%, 至于24Q3Q4,我们暂时维持出货量持平,但是净利润一样下跌,23年下半年扣非净利润合计33,5亿,我们扣掉4亿,给足空间。

24年扣非净利润总计 13.5+11+28= 52亿,因为传音的扣非和归母净利润一般差3到4亿,而一季度扣非和归母净利润已经差了3亿,我预测后续的补贴调整最多1亿,因此51至53亿区间是合理预测,24年净利润全年预计下跌个位数,-5%

最后,补充下关于传音的基本面

1,高通在预计负债里面已经计入成本,要至少一段时间之后才能知道之前的预计负债够不够,需要不需要补

2,非洲的复合增速这几年都是低于5%的,非洲是基本盘没错,但是非洲的经济发展很慢的,短时间要市场扩容不是那么容易,但是5年内肯定没人能超过传音的非洲地位,非洲未来每年给传音带来的利润还是可以在25亿以上

3,传音的增速3年内主要看印度,印尼以及南美,这竞争都是来自国内的对手,不会一蹴而就的,去年是传音三四年努力拿下的市场,需要时间观察的

远期市盈率运作范围依然维持在15-20不变。