基础知识:1. 糖蜜是白糖副产品,白糖主要是甘蔗压榨 2,甘蔗除了榨白糖,还会用于生产乙醇(当原油价格比较贵的时候,可替代部分)3,我国白糖进口依存度25-30%,每年都需要进口,白糖供应量主导看巴西,最大生产国,能大量出口的供应国

安琪酵母的毛利率与白糖价格牛熊周期

糖蜜与白糖价格不是100%正相关,但是与周期高度相关,这也就是为什么安琪的董秘一直强调和白糖不是正相关,因为相关性在大段的周期内。

上图中

1,年份绿色到红色,是白糖熊市到牛市的转变拐点年份,白糖周期6年一轮,这是公认的,上市公司白糖企业也是这么表述,数据也是这么变动的

2,2010-2011,2020-2021符合规律,2016这段毛利率并没有大幅降低,因为糖蜜价格并没有大幅提高

每年甘蔗供应有限,所以用于生产糖蜜也有限。但是当甘蔗增产开始,白糖增产了,就有更多份额用于生产糖蜜,供应量上来了,糖蜜价格自然下去。

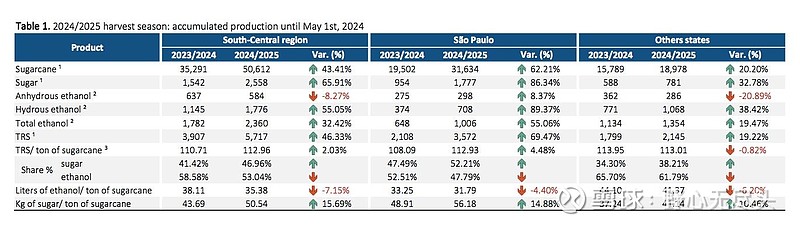

巴西24/25甘蔗大幅增产,乙醇份额已降低,当前白糖期货已跌破18每分,对应进口成本价6000-6200/吨

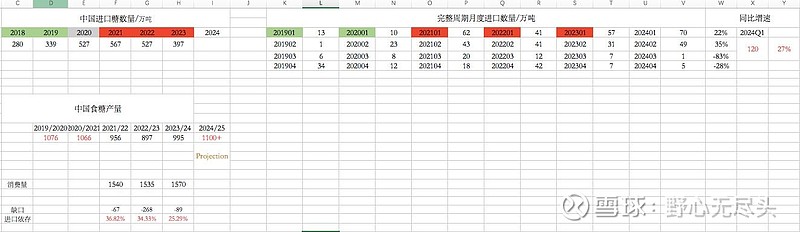

最后一幅图,我国白糖进口数据整理

熊市已确定,明年我国的白糖产量会回到1000万吨以上,进口价格也会降低到5500/吨,糖蜜会随之下降,这个会在24/25年新榨季出现,也就是24年10月-25年4/5月,安琪酵母的成本会在2025年第一季度和二季度提升不少,预计能回到29-30%