宝丰能源:19年5月上市,是A股代表性的煤制烯烃龙头企业。主营业务分为三大板块:烯烃产品,焦化产品和精细化工产品,主要产品为聚乙烯、聚丙烯和焦炭。

两个化工基地,宁夏和内蒙古鄂尔多斯。宁夏:宁东(一期、二期、三期)项目,总产能包括:810万吨/年煤矿、700吨/年焦炭、640万吨/年甲醇、120万吨/年聚乙烯、120万吨/年聚丙烯、 40万吨焦油加工、20万吨碳四利用、12万吨碳四异构等。

宁东一期( 30万吨/年聚乙烯、30万吨/年聚丙烯、180万吨/年甲醇、58万吨/ 年精细化工产品、510万吨/年煤炭生产能力)于2011年开始建设,2014年建成投产;二期50万吨/年煤制烯烃项目(30万吨/年聚乙烯、30万吨/年聚丙烯、220万吨/年甲醇、20万吨/年精细化工产品)于2017年开始建设,2020年6月全部建成投产;三期50万吨煤制烯烃、C2-C5 等项目(包括150万吨煤炭气化制甲醇、50万吨/年甲醇制烯烃、25万吨EVA及30万吨聚丙烯)于2020年3月开始建设,预计2023年投产;2021年6月获批四期50万吨/年煤制烯烃。目前宁东聚烯烃现有产能为120万吨,在建产能为100万吨,四期环评报批产能50万吨,2年内宁夏总产能将达270万吨/年。

内蒙古鄂尔多斯:400万吨煤制烯烃项目规划为两期,一期260万吨/年煤制烯烃于2021年1月29日开工。

自有煤矿4座,红四煤矿(240万吨/年),马莲台煤矿(360万吨/年),丁家梁煤矿(90万吨/年),四股泉煤矿(150万吨/年),总煤炭产能将840 万吨/年,煤炭自供率接近 50%。

煤醇比 1.429t/t、醇烯比 2.868t/t

*煤醇比:生产 1 吨甲醇消耗多少吨煤 醇烯比:生产 1 吨烯烃消耗多少吨甲醇

财务数据分析

利润表拆解

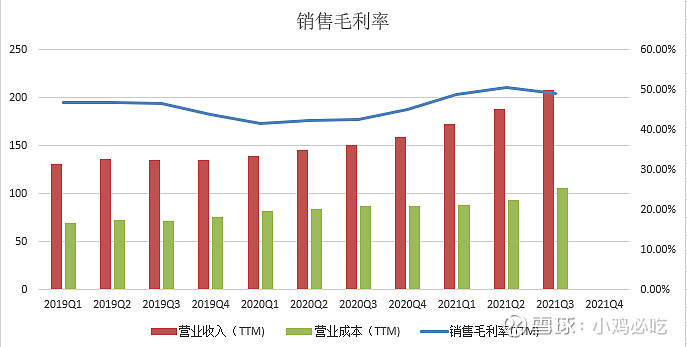

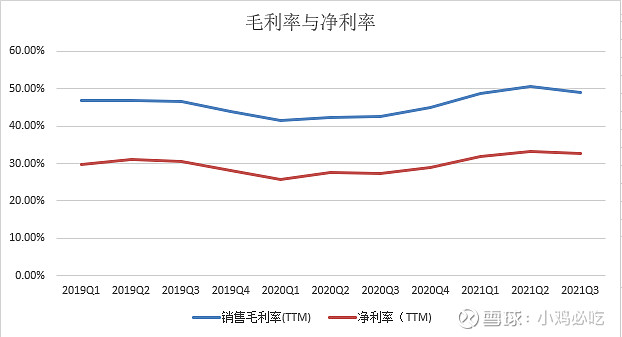

销售毛利率

销售毛利率常年维持在40%以上

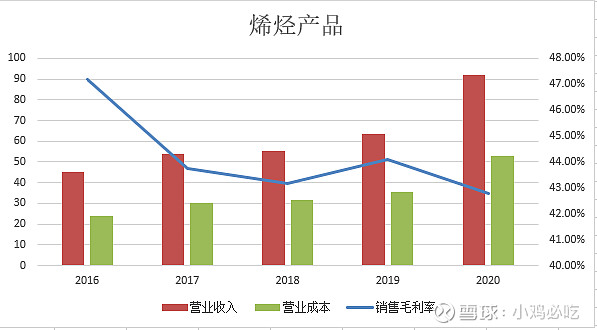

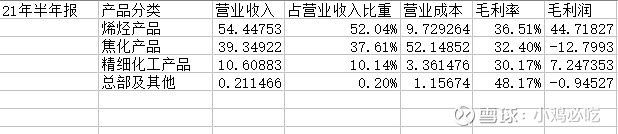

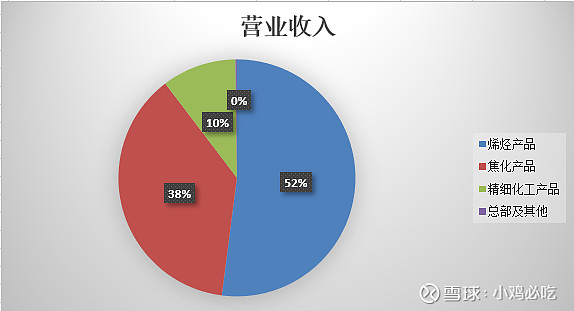

烯烃产品:聚乙烯,聚丙烯

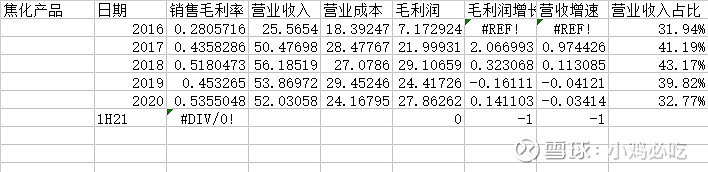

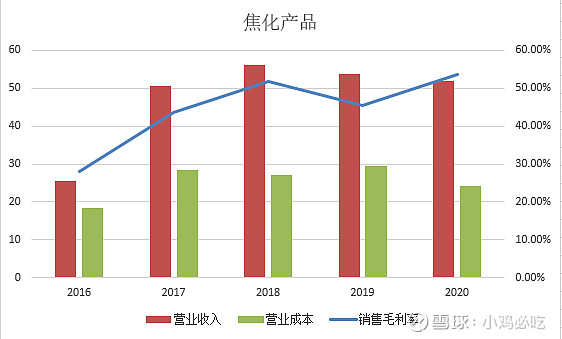

焦化产品:焦炭

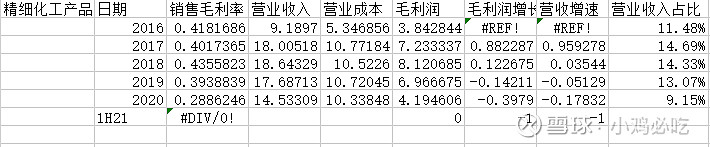

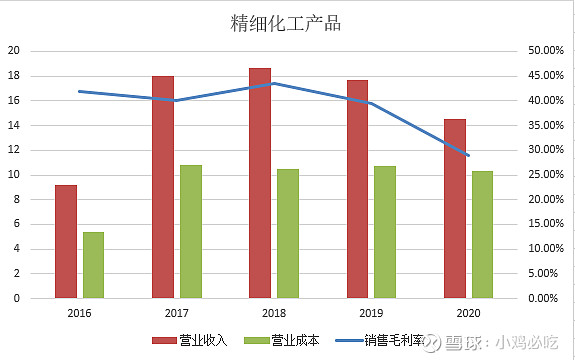

精细化工产品:MTBE,改质沥青,纯苯

整体的销售毛利率保持稳定,一直维持在40%以上。烯烃产品和焦化产品贡献了绝大部分的营业收入和毛利润,精细化工产品占比较小。

看了气头,油头和煤头化工企业的基本面,可以明确化工企业进一步做大主营业务必然朝高端聚烯烃方向发展。精细化工品品类多且细,每一个品类对应的细分市场都很小,对净利润提升的帮助有限。

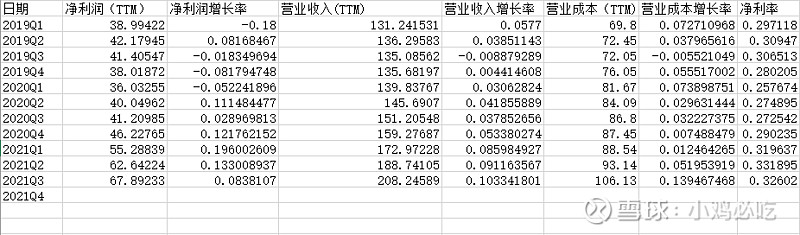

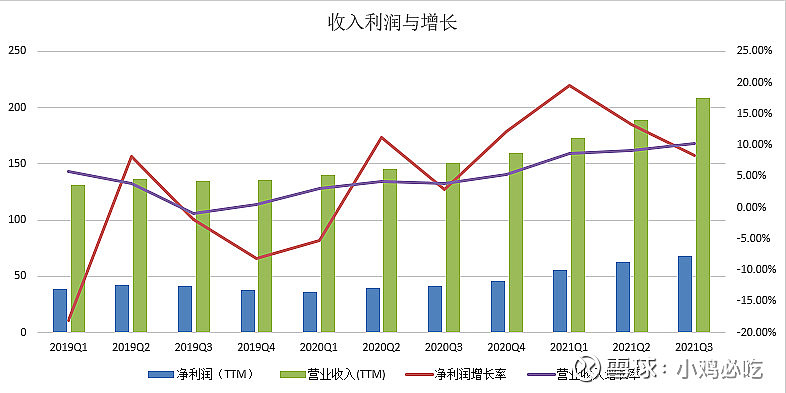

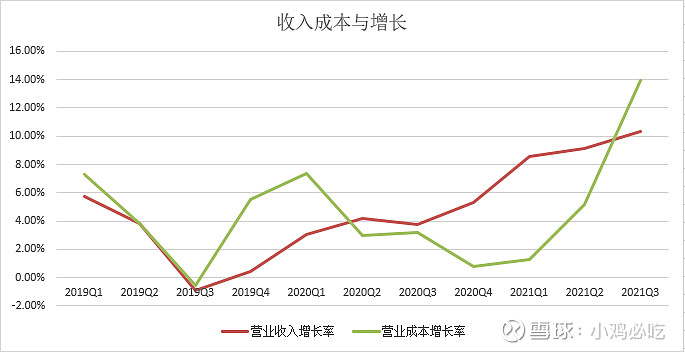

收入,净利润与成本增长

营业成本涨幅超过收入中报解释原料煤炭价格涨幅较大

毛利率与净利率常年同步且保持高位。

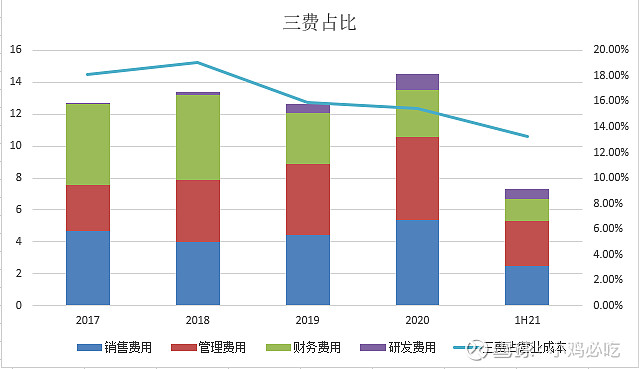

三费占比

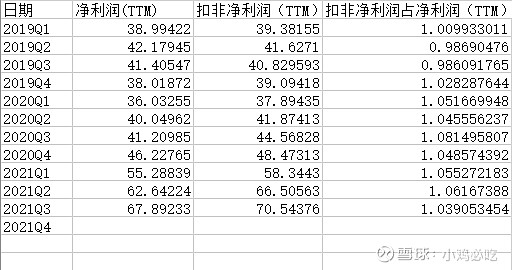

扣非净利润占净利润(TTM)

公司常年扣非净利润>净利润的原因:2017年修改后的章程规定,每年提取利润总额(以经会计师审计后未扣除捐赠支出的税前利润为准)的 10%作为捐赠基金,以货币形式捐赠与燕宝基金会。

*宁夏燕宝慈善基金会,是由宁夏宝丰集团有限公司董事长党彦宝夫妇注册1000万元,成立的家族式非公募基金会

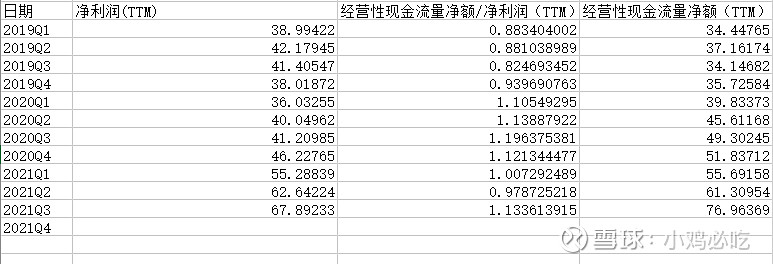

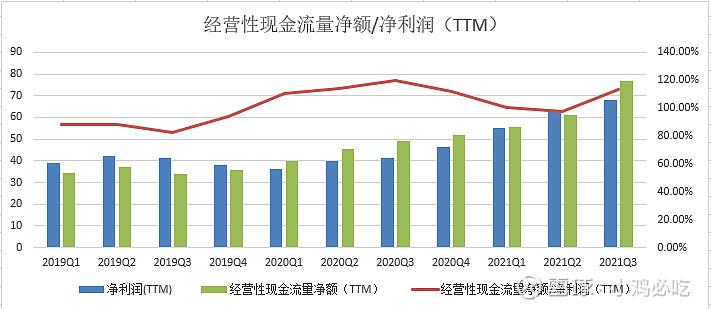

现金流量表拆解

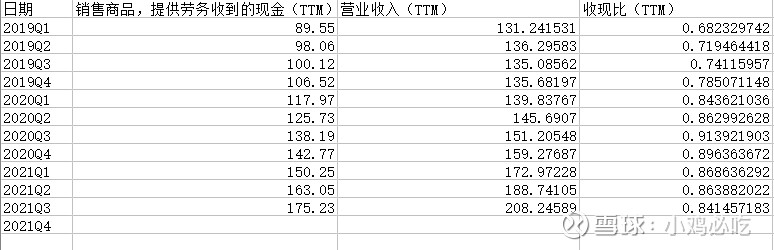

收现比

收现比长期小于1,没有在财报中找到解释

以20年报举例,营业收入-提供劳务及销售商品收到的现金相差16.51亿。应收账款0.19亿,应付票据3.3亿,应收账款融资3.88亿,应付票据3.3亿合计10.67亿

有了解的麻烦留言告知

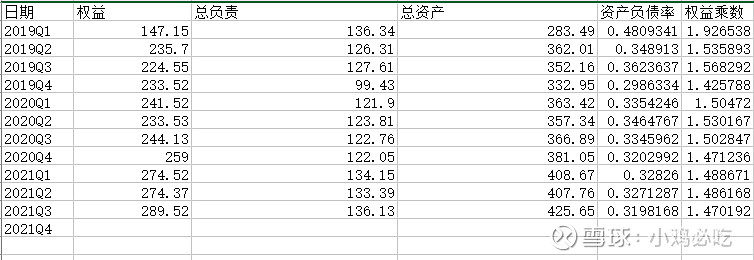

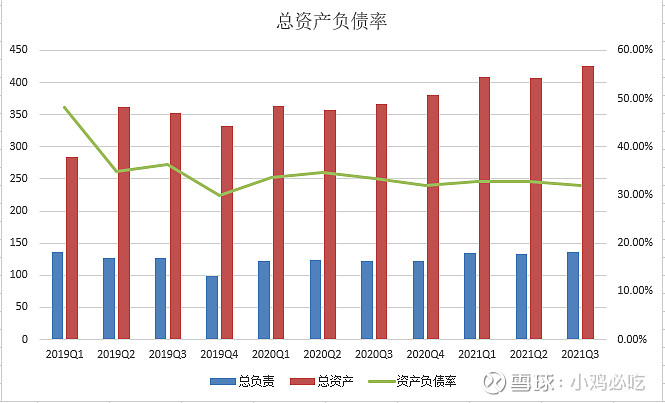

资产负债表拆解

资产负债率

总资产负债率是看过的几个化工企业里最低的,未来还有加杠杆的空间

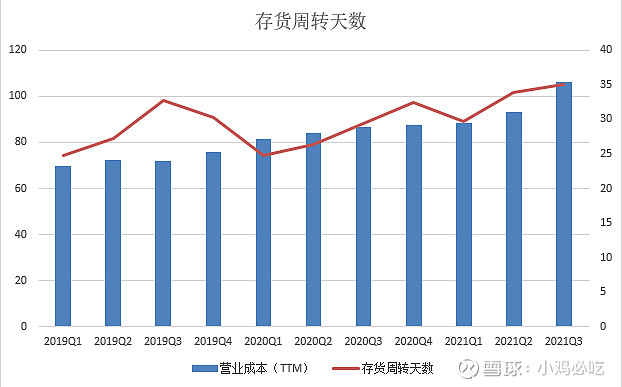

存货周转天数

存货周转天数虽然在升高,但是在之前看过的化工企业里依旧算是低的

存货周转天数有季度性规律,一季度是全年的低点,四季度是全年的高点。结合收入与应收账款看,排除一季度过年因素,每个季度的销售都比较平均,销售不存在淡旺季。

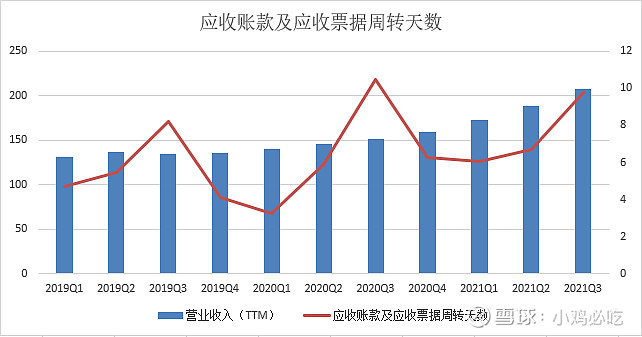

应收账款及应收票据周转天数

三季度应收账款最多

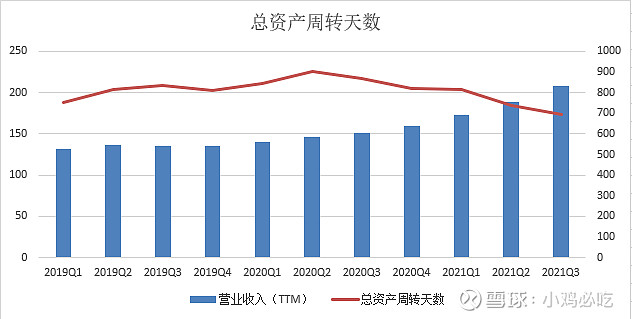

总资产周转天数

总资产周转天数在分析过的化工股里是最高的,好消息是周转天数在下降,经营效率在逐步提高

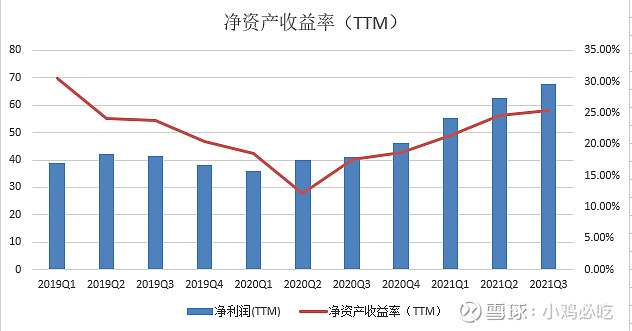

净资产收益率(TTM)

ROE>20%,分析过的化工企业里垫底

主营业务构成

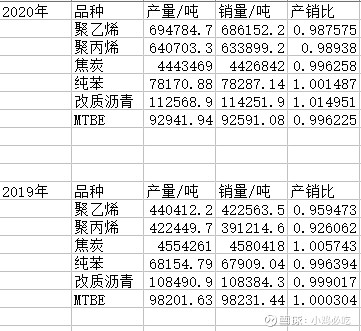

宝丰能源产品常年维持满产满销

历史PB:

总结:从两个方向考虑估值:1.当前市值2.财务数据(截止至12月27日,星期一收盘价)

宝丰能源PB=4.48,历史均值3.77,偏离历史均值0.71(4.48-3.77=0.71)

PE(TTM)=19.77,PEG=0.305,净利率=32.6%,ROE(TTM)=25.44%

卫星化学PB=4.31,历史均值2.64,偏离历史均值1.67(4.31-2.64=1.67)

PE(TTM)=13.52,PEG=0.045,净利率=21.5%,ROE(TTM)=36.22%

万华化学PB=5,历史均值6.12,偏离历史均值-1.12(5-6.12=-1.12)

PE(TTM)=13.17,PEG=0.06,净利率=18.42%,ROE(TTM)=42.8%

荣盛石化PB=3.92,历史均值3.34,偏离历史均值0.58(3.92-3.34=0.58)

PE(TTM)=15.46,PEG=0.1612,净利率=7.4%,ROE(TTM)=28.92%

恒力石化PB=5 历史均值4.34 偏离历史均值-1.43(2.91-4.34=-1.43)

PE(TTM)=9.48,PEG=0.4,净利率=8.1%,ROE(TTM)=33.29%,ROE(TTM)=33.28%

估值是动态的,遇到风口不言顶,周期下行不猜底。在同时段,与同行业公司横向对比,能够较好的反应估值的合理性。这里以以上数据为基础,假设PE=13,PB取历史均值,为合理估值。

宝丰能源当前市值1,342.123亿,净利润(TTM)=67.89亿,假设每年增长20%(wind预估)要2.5年才能消化目前估值。等于说目前的市值已经反应了未来两年的预期。综合宝丰能源的净利率,ROE和投产项目预期(宁东三期四期2年内投产),我觉得目前这个位置估值虽贵,但也合理。

卫星化学市值677.68亿,13倍PE中规中矩,综合21.5%的净利率和36.22%的净资产收益率来看,在这5个个股里最值得买的。硬要鸡蛋里挑骨头来讲,地理位置不好。这次限产江苏省是沿海省份里限产最早最严最广泛的。

万华化学3191.81亿市值有一半以上是给聚氨酯业务的估值,能力有限没有量化出来。未来聚氨酯净利润不再增长或者聚烯烃板块不能成为新的业绩增长点这3000亿的市值有点悬。万华化学的看点就两个,第一看聚氨酯是否涨价,第二看聚烯烃在毛利润的占比。

荣盛石化和恒力石化净利率低,PE低PB也低,券商预测的预计增长率也低。看点就是规模效应,现金流充沛,有大量可投项目的预期。特别是浙石化有280万吨/年乙烯产能,是目前上市公司里产能最大的,还有三期预期。经历过1年的调整处在底部,没有获利盘,都是卧倒装死的套牢盘,流通盘少,筹码稳定,有前期高点为锚。