化工三——卫星化学

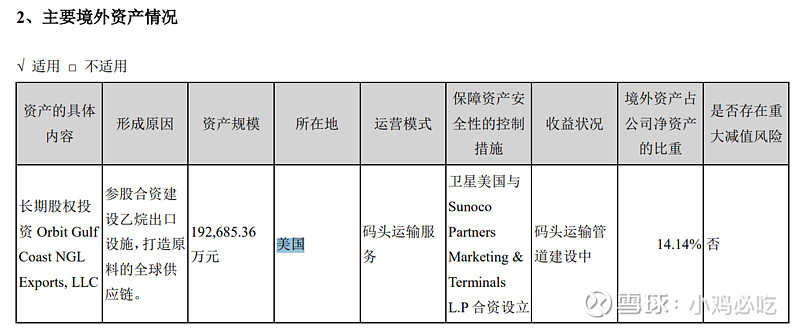

卫星化学2012 年引进国内第一套采用美国 UOP 技术的丙烷脱氢生产装置, 投产了丙烯酸酯、甲基丙烯酸、高分子乳液和颜料中间体,同年投产了高吸水性树脂。2017 年轻烃一体化综合利用项目选址连云港(连云港石化),2021年5月 一期 125万吨/年乙烷裂解制乙烯投产,二期预计2022年中投产。21年10月更名卫星化学。目前形成了C2和C3产业链,原料LPG采购自美国,在美国有LPG港口,间接持股44.98%。C2产品主要包括聚乙烯、环氧乙烷、乙二醇。C3产品主要包括(聚)丙烯、丙烯酸及酯。化学新材料包括高分子乳液、高吸水性树脂。其他化学品包括双氧水系列、颜料中间体。

财务数据分析

利润表拆解

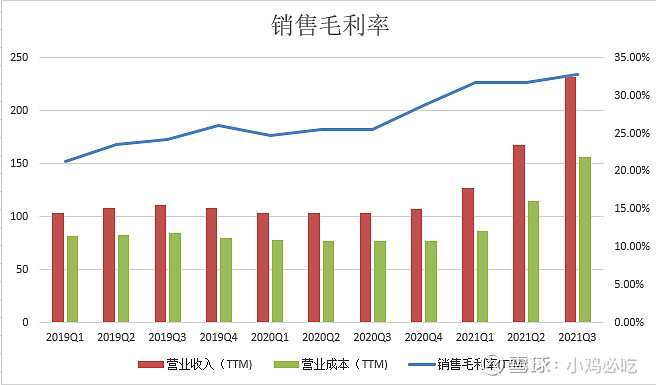

销售毛利率

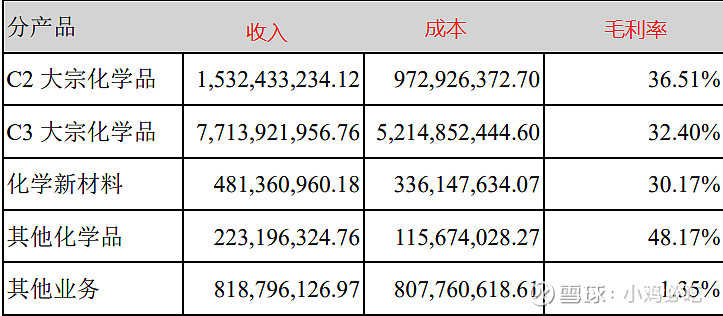

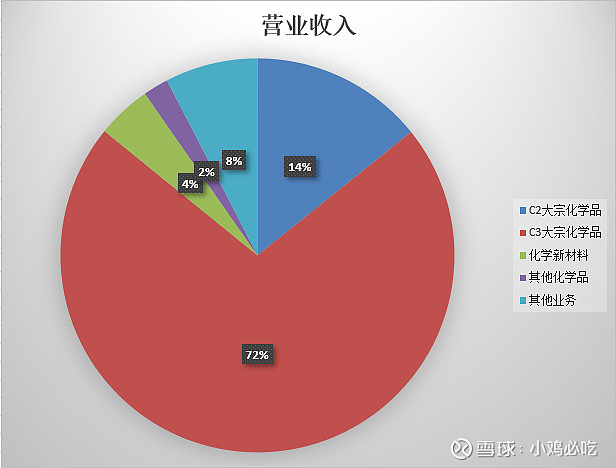

根据年报营业收入构成的数据披露,将业务板块的数据进行细分:

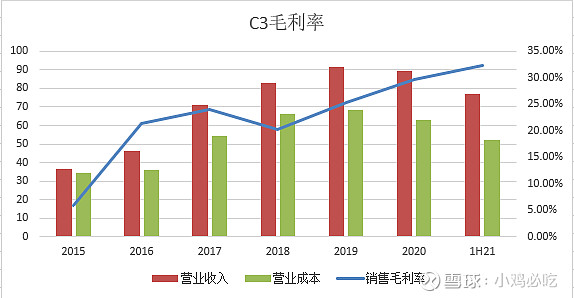

C3大宗化学品:(聚)丙烯、丙烯酸及酯

C3大宗化学品是12年就开展的业务,从2017 年轻烃综合利用项目立项开始营业收入和毛利润增速双双大步下滑。是管理层主要精力放在了连云港石化上还是业务发展遇到了瓶颈?

20年疫情LPG售价下跌,收入和销量双双负增长。

C2大宗化学品:聚乙烯、环氧乙烷、乙二醇

今年五月份刚投产的新业务

1H21:收入=15.32亿 成本=9.72亿 毛利率=36.51% 营收占比=14.23%

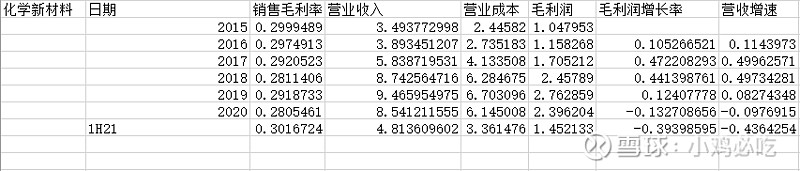

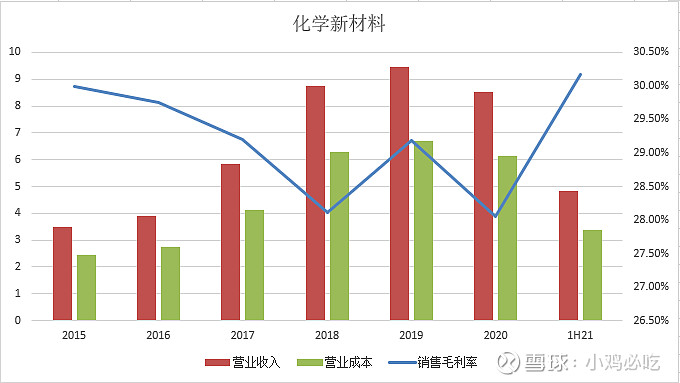

化学新材料:高分子乳液、高吸水性树脂

也是12年就开展的传统业务,之前叫高分子乳液及高吸水性树脂,20年报开始归类为化学新材料,属于旧瓶装新酒。10年发展下来毛利润不到3亿,营收和利润占比较小。

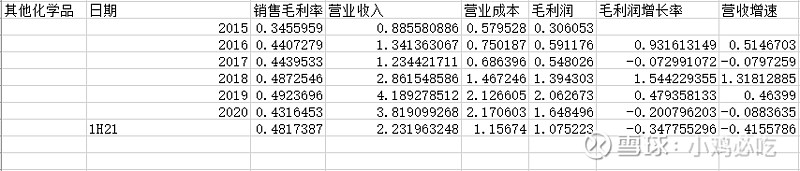

其他化学品:双氧水系列、颜料中间体

也是12年就开展的传统业务,20年年报之前叫双氧水系列及颜料中间体。10年发展下来毛利润不到2亿,营收和利润占比较小。

其他业务:

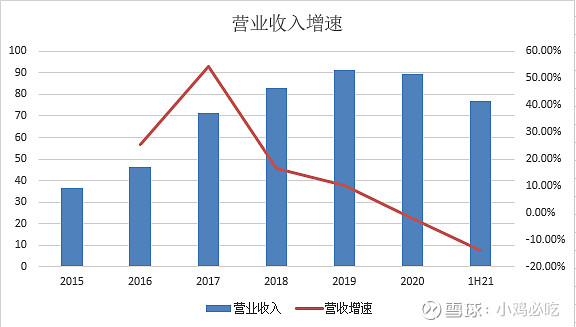

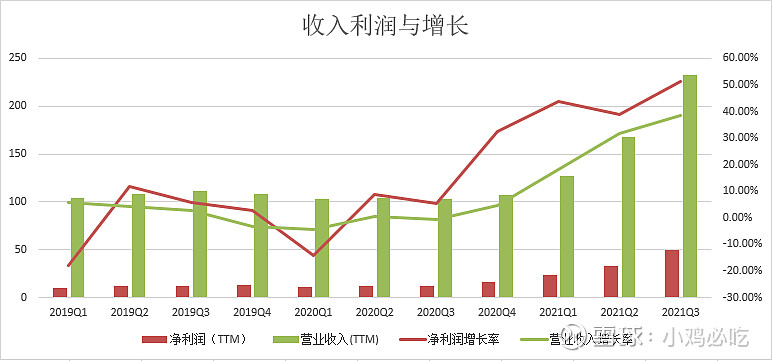

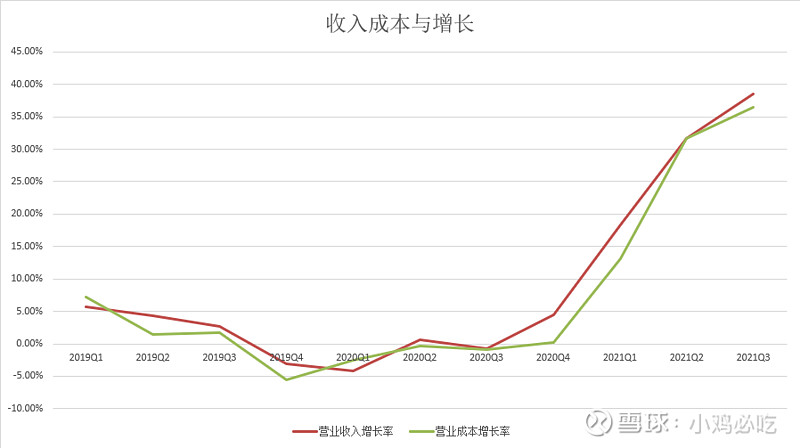

收入,净利润与成本增长

*卫星化学在2021财年将销售运费及相关物流费用记入主营业务成本

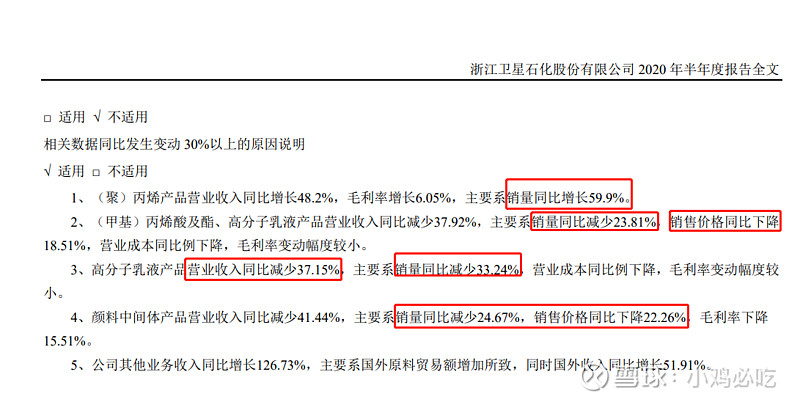

20年营业收入和毛利率双降公司在20年半年报和三季报中解释是销量和售价下降造成

营业收入增速主要看C3和C2业务增速,其他业务占比太低。

*LPG19年均价440美金下跌到20年400美金

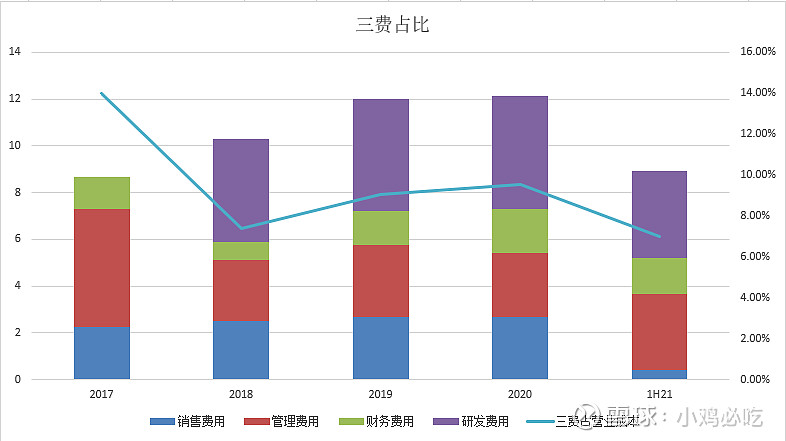

三费占比

三费占营业成本的比重逐渐升高,主要是财务费用增加导致的。在企业扩张期属于正常范围。

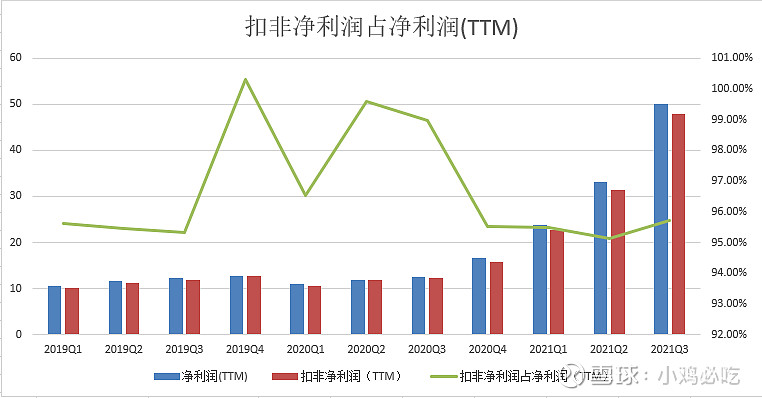

扣非净利润占净利润(TTM)

几乎没有非经常性损益

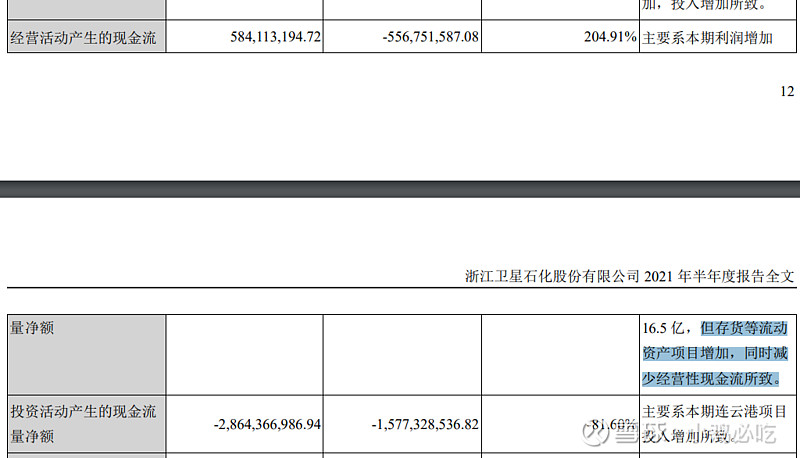

现金流量表拆解

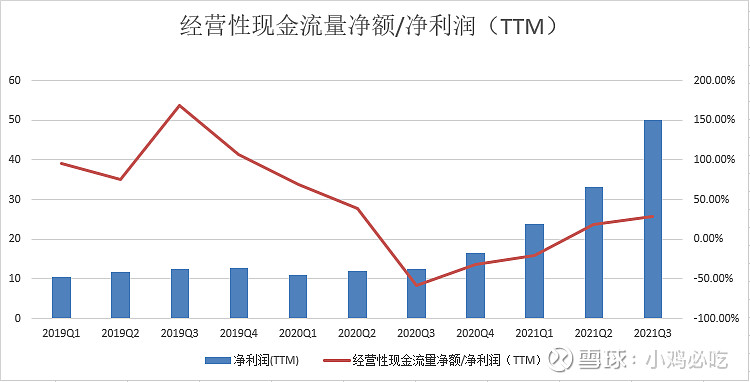

经营性现金流量净额/净利润(TTM)

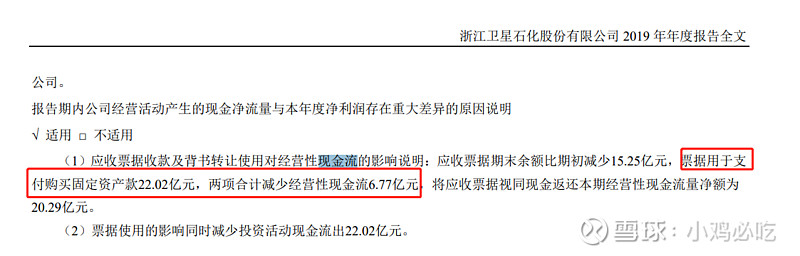

年报解释1.存货增加 2.应收票据用于支付购买和建设固定资产

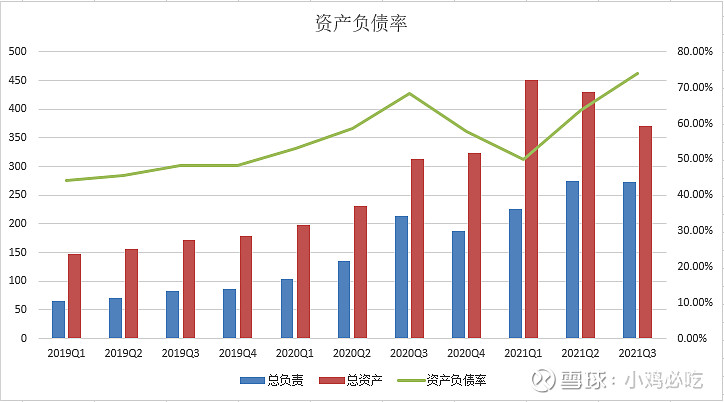

资产负债表拆解

资产负债率

看权益乘数可以发现主要是20Q3负债增加导致的波动

70%的负债率在石化企业里算是高的,杠杆拉满

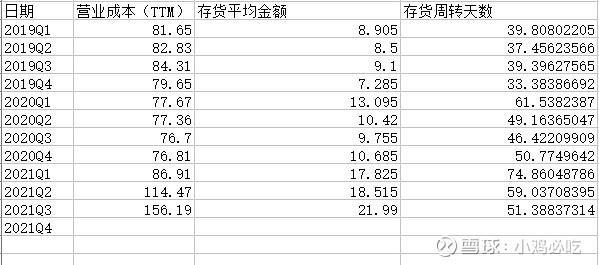

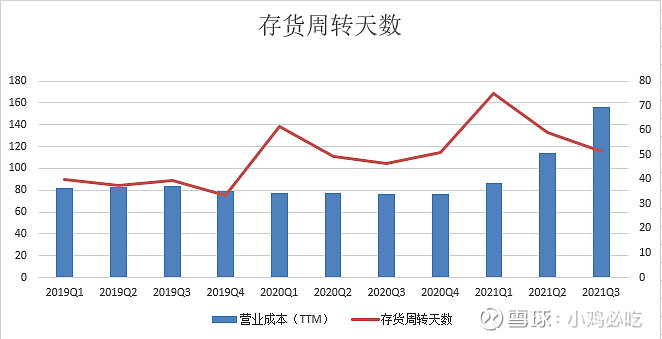

存货周转天数

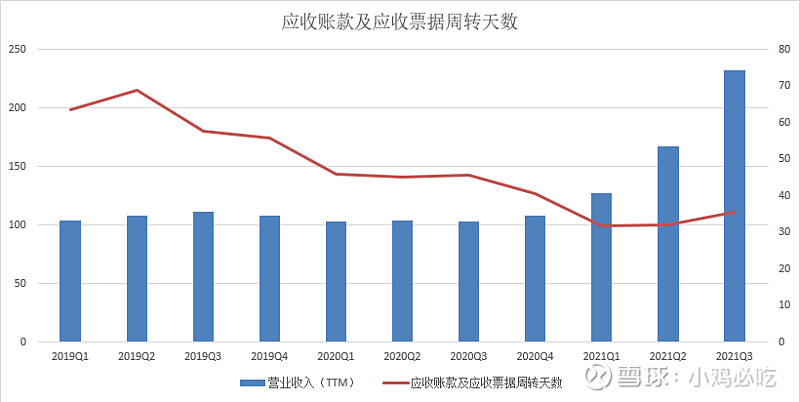

应收账款及应收票据周转天数

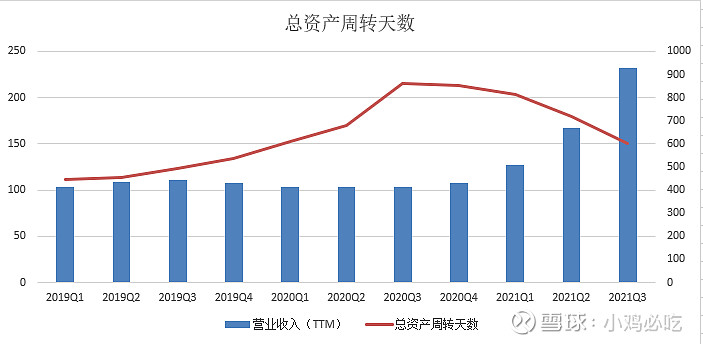

总资产周转天数

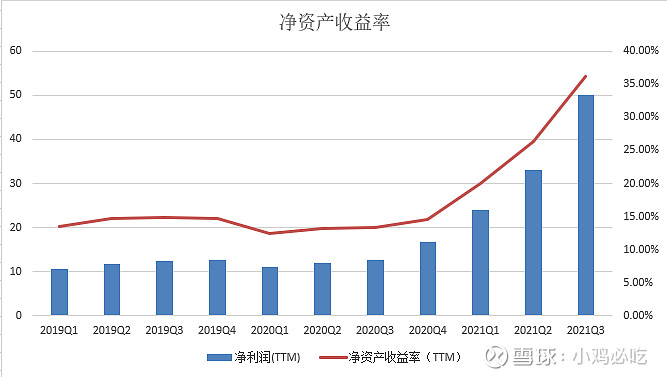

净资产收益率(TTM)

主营业务构成

历史PB

总结:

不论卫星化学身披多少概念和愿景,商业模式就是周期性的高负债,重资产化工企业。应当使用PB估值。之前分析过了荣盛石化,恒力石化和万华化学,我们可以看出精细化工和新材料业务属于化工品下的细分行业虽然具有增长快,毛利率高的特点,奈何体量太小,项目众多,业务单独占营收比例低。最后一定是向高端聚烯烃方向发展。据金联创统计,2019-2022年,我国聚烯烃行业计划新增产能达到3600万吨左右,其中聚丙烯扩能计划量大于聚乙烯扩能计划。聚乙烯计划扩能在1400万吨左右,聚丙烯扩能计划在2200万吨左右。预计至2025年是我国聚烯烃行业集中扩能期。除传统的油制产品以及近几年集中扩能的煤制企业外,轻烃类原料生产装置不断增加,在这四年间,统计的新增生产装置中,轻烃类生产装置占总计划投产量的38%,在1400万吨左右,煤制原料的生产装置占32%,在1150万吨左右,油制原料生产装置占比最小,占30%左右,1100万吨左右。未来全行业不可避免的出现产能过剩,就像我们刚经历过的猪周期。

支撑卫星化学市值的主要是C2和C3业务。ROE=PB/PE,在roe增长的前提下我觉得合理估值可以容忍PB大于历史均值2.63。2.63是底部区间,5是顶部区间。要警惕的是roe下降带来的风险,即PB处在高位同时PE也在升高,容易造成戴维斯双杀。