半导体设备是用于半导体生产流程中使用的各种设备的统称,这些设备不仅具有高度的技术含量和复杂性,而且要求高度稳定性、高效率和高度自动化。半导体设备的出现和改进对于半导体工业的发展和技术的进步起到了至关重要的作用。

半导体设备可分为前道设备(晶圆制造)和后道设备(封装与测试)两大类。

前道制造设备涉及硅片加工、光刻、刻蚀、离子注入、薄膜沉积、清洗、抛光、金属化等工艺,所对应的核心专用设备包括硅片加工设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备、量测设备等。

后道设备则包括封装设备和测试设备。

全球半导体设备销售额中,晶圆制造设备占比85%,测试设备占比10%,封装设备占比5%。

半导体设备中薄膜沉积设备、光刻机、干法刻蚀设备、质量检测设备的技术难度相对较高,市场价值量较大。全球半导体制造设备中刻蚀、光刻机、薄膜沉积设备占据前三。随着国内晶圆制造、封装测试企业快速发展,产能不断扩大,半导体设备行业需求旺盛。

1、光刻机

光刻机是生产大规模集成电路的核心设备,制造和维护需要专业度极高的光学和电子工业知识基础,世界上只有少数厂家掌握这一核心技术,因此光刻机更是被誉为半导体工业皇冠上的明珠。

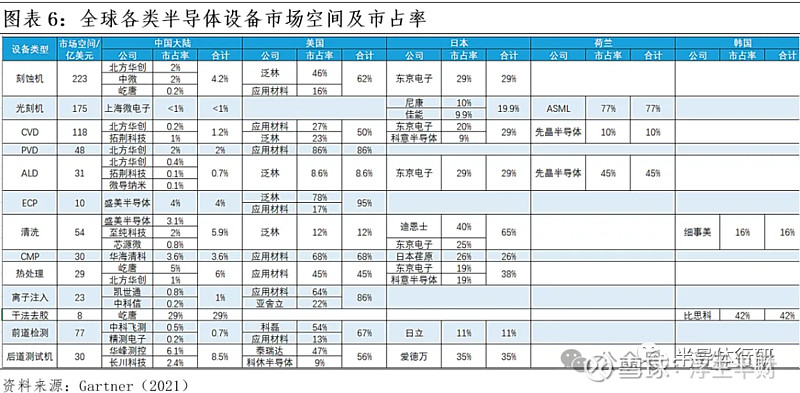

2022年全球光刻机市场规模近200亿美元,三大巨头垄断市场。其中,全球光刻机三大巨头ASML/Canon/Nikon光刻机营收分别为161/20/15亿美元,市场份额达82%/10%/8%。从EUV、ArFi、ArF三个高端机型的出货来看,ASML仍维持领先地位,出货量分别占100%/95%/87%。国内企业如上海微电子已经实现光刻机整机领域的突破。

此外,涂胶显影设备也是光刻工序中与光刻机配套使用的关键设备。

预计2023年涂胶显影设备市场规模约24.76亿美元。本东京电子作为该领域的主要厂商,享有近90%的全球市场份额。国内企业主要为芯源微,国内市场份额占比4%,已全面覆盖offline、KrF、ArF、浸没式等28nm工艺节点设备。

2、刻蚀

刻蚀是用化学或物理方法有选择地在硅片表面去除不需要的材料的过程,其基本目标是在涂胶的硅片上正确地复制掩模图形。

刻蚀技术按照刻蚀工艺划分,其主要分为干法刻蚀以及湿法刻蚀。由于干法刻蚀可以实现各向异性刻蚀,符合现阶段半导体制造的高精准、高集成度的需求,因此在小尺寸的先进工艺中,基本采用干法刻蚀工艺,导致干法刻蚀在半导体刻蚀市场中占据绝对主流地位,市场占比超过90%。

根据Gartner数据,2022年全球半导体刻蚀设备市场规模达184亿美元,同比增长7%,在全球集成电路制造设备市场的规模占比约为20%。全球刻蚀设备市场呈寡头垄断格局,市场份额前三大厂商泛林半导体、东京电子及应用材料合计占有全球干法刻蚀设备领域90%的市场份额,市场格局高度集中,寡头垄断现状较难打破。

国内刻蚀设备是我国相对有优势的半导体设备领域,是国产替代占比最高的重要半导体设备之一。代表企业有:中国电科、北方华创、中微公司、屹唐半导体、东方中科、北京创世威纳、芯源微、华林科纳。

3、薄膜沉积

薄膜沉积是一种将半导体材料以薄膜的形式沉积在基底表面的制备工艺。薄膜沉积过程可以通过不同的方法实现,这些方法可以控制薄膜的成分、结构和厚度,从而对半导体器件的性能和功能进行定制。

根据薄膜材料的不同可以分为金属薄膜(Ti/AL/W/Cu)、介质薄膜(Si3N4/SiO2)以及半导体材料薄膜(单晶/多晶Si)。薄膜沉积的工艺,依据沉积过程中是否含有化学反应的机制,可以区分为PVD(物理气相沉积)及CVD(化学气相沉积)。此外还会少量使用电镀、蒸发等其他工艺。根据工艺特性,ALD(原子层沉积)属于CVD技术的一种,用于精细度要求较高的沉积。

全球半导体薄膜沉积设备市场规模达207亿美元,薄膜沉积设备(包含CVD及其他沉积设备)在晶圆产线各类设备中的价值占比大约为20%。

从薄膜沉积设备的市场空间来看,CVD设备始终是应用最广的沉积设备,市场空间近120亿美元,约占沉积设备整体市场份额的近60%。其中等离子体PECVD与原子层沉积ALD成为最主流的CVD技术,分别占到33%和11%的市场份额。应用材料(AMAT)在溅射PVD设备成为行业绝对龙头,占据了约86%的市场份额,在等离子体CVD设备生产领域也有近50%的份额;而在全球电镀ECD设备市场,泛林半导体(LAM)则是一家独大,占据了80%左右的市场份额。

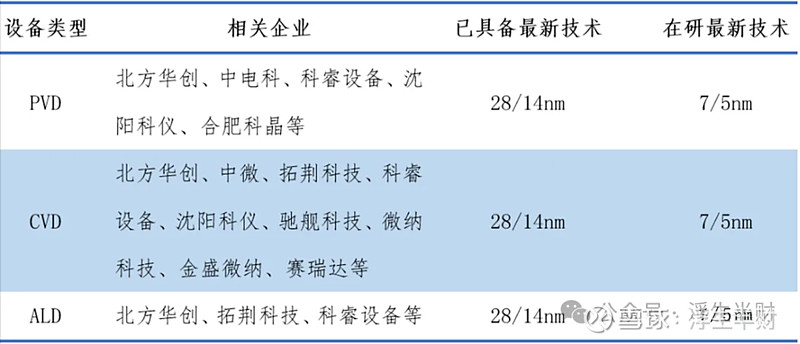

国内整个薄膜沉积设备领域90%依赖进口,国内北方华创和拓荆科技处于行业领先地位,北方华创的CVD、PVD等相关设备已具备28nm工艺水平,14/10/7nm等先进制程正处于研发与验证阶段。拓荆科技CVD和ALD相关设备已广泛应用于国内晶圆厂14nm及以上制程集成电路制造产线,并已展开10nm及以下制程产品验证测试。

4、离子注入

离子注入是一种通过将离子束注入到半导体材料表面来改变其物理和化学性质的方法,起到抑制杂质扩散、改变晶体结构、改变电学性能、控制晶体缺陷、形成PN结等作用,以提高晶圆的性能和可靠性。离子注入工艺处在刻蚀和光刻的工序之后,薄膜沉积之前进行,位于晶圆制造环节的中游。

国内离子注入机市场规模达45亿元,从供需情况看,我国离子注入机市场依赖进口,国产化迫在眉睫。我国离子注入机产量26台,需求为256台,存在巨大的供需差。

离子注入设备开发难度仅次于光刻机,存在较高的行业竞争壁垒。市场集中度高,应用材料和亚舍立半导体(Axcelis)两家公司分别占比市场份额约为70%和20%。凯世通与中科信是大陆仅有的两家掌握集成电路离子注入机核心技术的企业。

5、CMP

CMP是化学机械抛光工艺的简称,该工艺可以提供纳米级平坦、纯净、高质量的晶圆表面。CMP技术结合了机械抛光和化学抛光各项优点,兼顾了表面全局和局部平坦化,为后续工艺步骤提供坚实的基础。典型的CMP系统由工件夹持装置、承载抛光垫的抛光台和抛光液供给系统的三部分组成。

CMP环节占了整体生产成本的5%左右,而在其中CMP抛光液、抛光垫分别占据了抛光工艺的46%和31%的比重。根据TECHET,2021年全球CMP抛光液市场规模为18.9亿美元,同比增长13%。

美国应用材料与日本荏原垄断全球90%以上的半导体CMP设备市场。应用材料公司在全球CMP设备市场占据了约70%的市场份额。日本荏原机械在CMP设备领域全球市占率第二,CMP装置累计出货量2,500台以上,占全球CMP市场份额的25%左右。

国内CMP设备高端市场,绝大部分仍然依赖进口,在14nm以下最先进制程工艺的大生产线上所应用的CMP设备仅由美国应用材料和日本荏原两家国际巨头提供。应用材料与日本荏原分别已实现5nm制程和部分材质5nm制程的工艺应用;但是在成熟制程领域,以华海清科为代表的国内企业已经打破了国外巨头常年垄断的局面,并且已经在国内CMP市场占据了重要份额。

6、清洗

清洗工艺贯穿芯片制造每一步工序,清洗工艺的目标是去除残留物和杂质,保证芯片质量,在制造出高可靠性的芯片方面起到关键作用。清洗设备在晶圆制造工艺设备市场中价值量占比在5%左右,国产化率在30%左右。当前的芯片制造流程中,清洗步骤数量约占所有芯片制造工序步骤的30%以上,是所有芯片制造工艺步骤中占比最大的工序。而且随着技术节点的继续进步,清洗工序的数量和重要性将继续随之提升,在实现相同芯片制造产能的情况下,对清洗设备的需求量也将相应增加。

根据清洗介质的不同,目前半导体清洗技术主要分为湿法清洗和干法清洗两种工艺路线。目前湿法清洗是主流的清洗技术路线,占芯片制造清洗步骤数量的90%以上。

目前单片清洗已逐步取代槽式清洗成为主流。单片清洗设备适用于28nm以下的先进制程,市场占比达80%。单片清洗能够在整个制造周期提供更好的工艺控制,改善了单个晶圆和不同晶圆间的均匀性,提高了产品良率。

就全球竞争格局来看,前四名合计市场份额93%,市场集中度较高。国内半导体清洗设备的企业较少,主要包括盛美上海、北方华创、芯源微及至纯科技等。

7、封装

封装设备主要由磨片机、划片机、固晶机、键合机、塑封设备等,国内外各细分环节的典型企业如下:

随着倒装焊(Flip Chip)、晶圆级封装(WLP)、2.5D封装(Interposer)、3D封装(TSV)、Chiplet等先进封装工艺逐步成熟,相应的封装设备需求不断增加。原有类型的封装设备,如研磨设备(晶圆需要做的更薄)、切割设备、固晶设备(Die Bond要求更高)有增量需求。新类型设备需求,如凸块(bump)工艺涉及到曝光、回流焊、TSV工艺设备需求也在增加。

据SEMI预计,在先进封装应用的推动下,封装设备市场规模将大幅增长,2023年全球封装设备市场规模约70亿元。全球封装设备市场规模占全球半导体设备市场比例为6.8%。

全球封装设备市场格局相对比较集中,ASMPT(ASM Pacific)、日本新川(Shinkawa)、荷兰Besi、美国Kulicke&Soffa、日本东和(Towa)五家龙头瓜分近80%的市场份额,其中市场份额位列全球前三的企业市占率总和超50%,市场高度集中。在封装设备细分种类中,除热压机、切筋成型设备外,国内企业基本都有布局。

8、测试

在整个芯片生产全流程中,测试主要发生在两个阶段,即晶圆制造阶段的CP测试(Chip Probe),以及封装测试阶段的 FT 测试(Final Test)。

(1)前道检测设备

前道量检测设备注重过程工艺监控,对硅片厂/晶圆厂保障产品良率、产品一致性、降低成本等至关重要。半导体前道检测设备市场规模约为77亿美元。随着半导体制程工艺的不断升级,半导体量测设备的需求将进一步释放,带动半导体量测设备市场规模进一步扩张。前道量检测设备市场主要由海外头部厂商把持,如科磊、应用材料、日立,分别占有市场份额的54%、13%、11%,国内厂商有精测电子、中科飞测、上海睿励等。

(2)后道检测设备

与前道检测中的CP测试不同,后道检测中的FT测试有专用的分选机、测试座、测试板和测试机。

SoC测试机和存储测试机(难度最高)的研发难度较大,模拟测试机中除IGBT高电压、大电流测试机尚有一定难度外其他产品的研发难度不大。

测试机市场有着较大的国产化替代空间。泰瑞达、爱德万为测试机双龙头,二者合计全球销售额市占率约90%,中国本土公司占比较少,国内厂商华峰测控占比6%,长川科技占比3%。

看好Chiplet带动下的检测设备增量采购。随着微缩化的先进制程逼近极限,以及海外技术封锁加紧的背景下,Chiplet是目前最有可能破解一种路径。Chiplet需要的测试机的数量将比目前Soc芯片测试机所需的量要大得多。目前的Soc芯片测试对于可能数模混合的低成本的存储芯片等采用抽检的方式,而Chiplet技术为了保证最后芯片的良率,需要保证每个Chiplet的die都是有效的,因此将会对每个die进行全检。从抽检到全检,购置检测设备的数量将大幅增加。