长期关注我们公众号的朋友应该知道去年12月份专门分析了AIPC和AI手机。AIPC和AI手机实际上都是以旧换新,迭代更新的逻辑。

2023年年底,英特尔发布了酷睿Ultra处理器,宣布开启AI PC新纪元。该公司表示,明年要为1亿台AI PC提供处理器。

根据IDC的定义,AI PC是具有特定系统级芯片(SoC)功能的PC,能够在本地运行生成式人工智能任务。IDC预测,AI PC的出货量预计将在2024年达到近5000万台。而到2027年,这一数字将攀升至1.67亿台以上,将占全球PC出货量的近60%。

美东时间周四盘后,戴尔科技公司发布了强于预期的财报,表明公司用于处理人工智能工作的服务器设备需求强劲。戴尔第四财季人工智能优化服务器的出货量为8亿美元,订单增长了40%,积压订单近乎翻倍,达到29亿美元。而第三季度仅为16亿美元。”戴尔的财报验证了受益于未来AIPC普及的预期,AI服务器订单量激增。

无论AIPC还是AI手机,对于AI服务器的需求都是提升的,所以今年炒作AI服务器是去年炒作光模块的翻版。

一、为什么是AI服务器?(本部分内容源自券商研报,只为说明服务器发展的重要性,侵权必删)

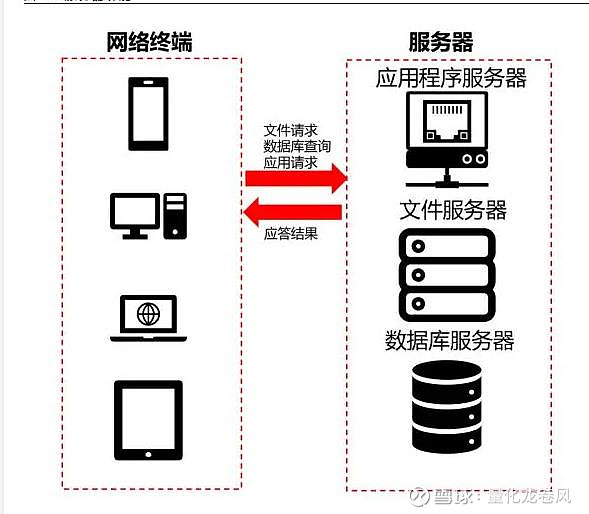

作为 IT 行业的基础设施,服务器是行业发展的基石。在局域网或互联网中,服务器是通 过运行管理软件控制网络或网络资源的高性能计算机,能够为网络中的其他计算机提供 资源。服务器通过监听网络中其他计算机提交的服务请求,提供相应的服务,例如响应 访问请求的网站服务器,存储文件的文件,存储数据的数据服务器,服务器是整个网络 系统的应用核心。

服务器作为算力的核心载体,在算力产业链中起着承上启下的关键作用。算力是计算机 系统的处理能力,通常用来衡量计算机或计算集群执行复杂计算任务的能力。服务器作 为互联网应用功能的运行中枢,是算力的核心载体。相对于普通计算机,服务器对于稳 定性、安全性、性能等性能要求更高,因此其硬件构成如 CPU、内存、硬盘存储、IO 部 件等随着科技的进步,性能不断提升,进而使其算力愈发强大,满足了更多下游场景需 求,带动下游产业的发展。下游产业发展驱动服务器整体需求提升,同时带动了上游电 子元器件的需求提升。

AI 算力芯片大幅度提升服务器算力,驱动服务器行业变革。以 GPU 为代表的 AI 算力 芯片大幅度提升提升了服务器算力,进而满足了人工智能的发展需求,驱动了 ChatGPT 等大模型的发展。AI 的发展又驱动了飞轮效益,带动基础设施扩容,使得服务器行业得 以发展。

结论:从图片可以看到无论是AI PC,还是AI手机的发展,对于服务器的需求都是大幅增加的。

为什么AI服务器是去年光模块的翻版

1、2023年人工智能的炒作主要围绕大模型展开,大模型落地带来AI硬件需求急剧增加,但是国内在GPU芯片研发实力差,唯一能够切入到全球AI硬件产业化大潮的是光模块和服务器,但是由于美国的封禁政策,服务器领域的浪潮信息受不利消息影响而走弱,所以资本涌入光模块产业。

2024年随着SORA的推出,预示着人工智能应用加速落地,带来了对于高性能电脑需求的激增,服务器这个环节最为受益,而且在国资委召开会议,全力支持国产算力发展以后,国内需求增加,3月份以后,传出英伟达H20接受预定,H20的特点是单个性能较差,需要大规模组网才能提升性能,这意味着建造算力中心,H20的采购量增加,组网需求也会导致服务器数量大幅增加。

个人PC更新到AI PC的进程中AI服务器的需求同步增加,包括未来的AI手机,也会导致服务器需求增加。

以服务器和光模块的关系来看,光模块会随着服务器需求增加同步增加,但是去年光模块一波上涨,很多公司股价透支,而服务器方向既有AI服务器的新增需求,又有传统通信服务器的需求,所以目前服务器方向仍有很多个股处于低估状态。

三、服务器概念收集整理:

高新发展:出货量第一,华鲲振宇出货占比28%,公司持股华鲲振宇70%股份。(华为)

软通动力:出货量第二,同方计算机出货占比16%,公司拟收购同方计算机100%股份。(华为)

神州数码:出货量第三,神州鲲泰出货占比11.5%;公司持股神州鲲泰100%股份。(华为)

拓维信息:出货量第四,湘江鲲鹏出货占比9%;公司持股湘江鹏70%股份。(华为)

烽火通信:长江服务器,公司间接持股94%。(华为)

远东传动:黄河服务器,公司间接持股12%。(华为)

广电运通:五舟服务器,公司直接持股20%。(华为)

中科曙光:采用国产海光芯片,高性能服务器市占率A股第一,市占率40%。(中科)

浪潮信息:服务器市占率国内第一,AI服务器市占率全球第一,部分采用国产芯片。(英伟达)

紫光股份:服务器市占率国内第二,17%;有自研芯片。(英伟达)

工业富联:为微软、亚马逊、英伟达提供服务器的ODM业务。(英伟达)

中兴通讯:公司拥有全系列服务器产品。

宁夏建材:华鲲振宇天宫服务器全国总经销商。

四、个股精选

每个人心中有自己的哈姆雷特,上面我们把服务器相关个股做了收集整理,但是真正的国产AI服务器到底是哪个?哪个估值低估?哪个从国产自主化和出口角度看最受益?建议关注研究以下三只市值较小,有炒作预期差的个股:

朗科科技:大湾区智算中心、存储器、携手中兴通讯切入服务器制造。

欧陆通:服务器电源价值量比肩光模块,液冷电源供货头部厂家。

精研科技:网传1月29日有机构电话会议上传出公司可能和英伟达在液冷有合作,但是没有在会议纪要看到相关内容。

以上三只个股近期有小作文推荐,有兴趣的可以在我们公众号中寻找研读。