原创 对聪易 对聪易 2022-02-28 07:00

收录于话题

当地时间2022年2月11日,美国农业部发布了二月油料作物展望报告,报告中美国农业部预计全球大豆总体价格将会出现小幅上涨,进而造成2022年全球大豆需求小幅下降。但美国农业部同时预计大豆需求下降幅度将不及大豆产出减少的幅度,因此二月全球大豆期末库存仍将下降240 万吨至9283 万吨。

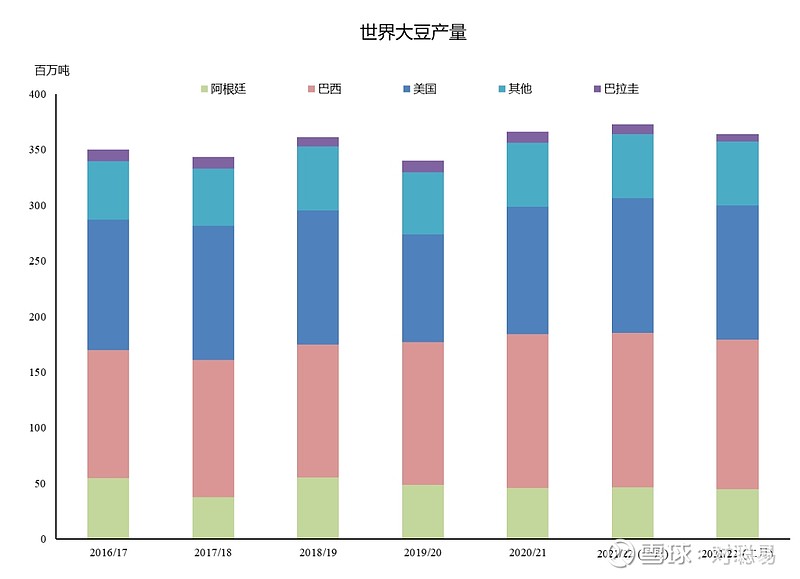

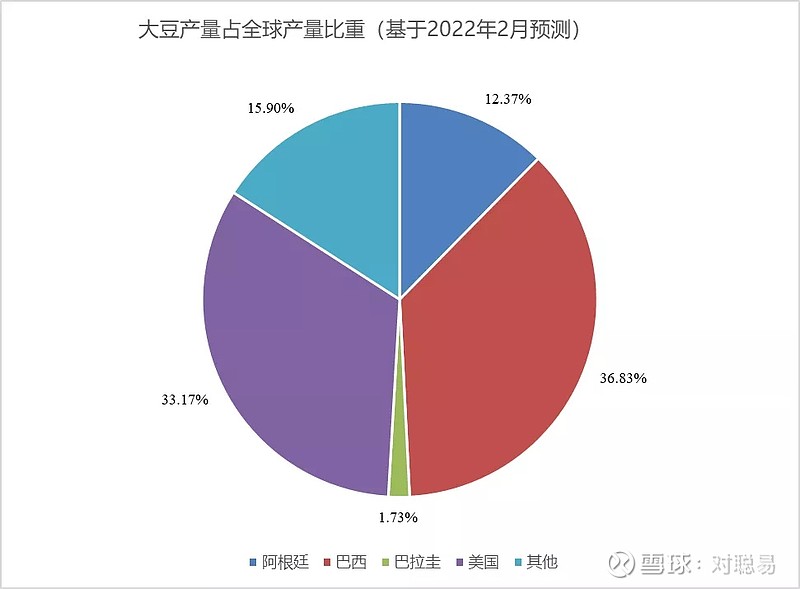

美国农业部将2021/2022年全球大豆产量展望在最新一期报告中下调了870万公吨至3.63亿吨,作出这一预测的最主要原因是南美地区在大豆产出季遭遇了恶劣天气的影响,其中阿根廷、巴西和巴拉圭作为南美(乃至于全球)主要大豆生产国,在今年1月遭受了高温和干旱的双重负面气候影响,其大豆产量预测分别被下调至4500万、1.34亿和630万吨。

数据来源:美国农业部

预计三国的大豆减产将使其大豆出口减少 570 万吨,其中阿根廷和巴拉圭减少 110 万吨,巴西减少 350 万吨;同时,除了出口计划减少外,南美大豆压榨量预测也下调了 240 万吨。根据美国农业部二月预测统计数据,阿根廷、巴西与巴拉圭的大豆产量约占全球大豆总产量的51%,其大豆生产遭受恶劣天气无疑将对全球大豆生产产生重要影响。

数据来源:美国农业部

而在全球最主要的大豆生产国美国,其国内大豆价格亦因受南美干旱天气而导致全球供应趋紧的影响出现了上涨。2022年1月,美国伊利诺伊州中部的大豆价格上涨了超过1美元,当月平均价格达到每蒲式耳13.81美元。这直接导致美国农业部将2021/22年美国平均农产品价格预测从上个月的12.60美元上修至每蒲式耳13美元。

世界主要大豆进口国因受南美出口计划削减的预期影响,亟需寻找替代供应商以弥补订单缺口,而这无疑为美国大豆出口商和压榨商提供了机会:在过去的两周中,美国出口商在本季度以及2022/23年度销售了较常年更多的大豆。然而,现有供应成本的上升可能会导致一些主要进口国的需求减少,因此本月2021/22年度美国大豆出口预测仍维持在205万蒲式耳。

数据来源:美国农业部

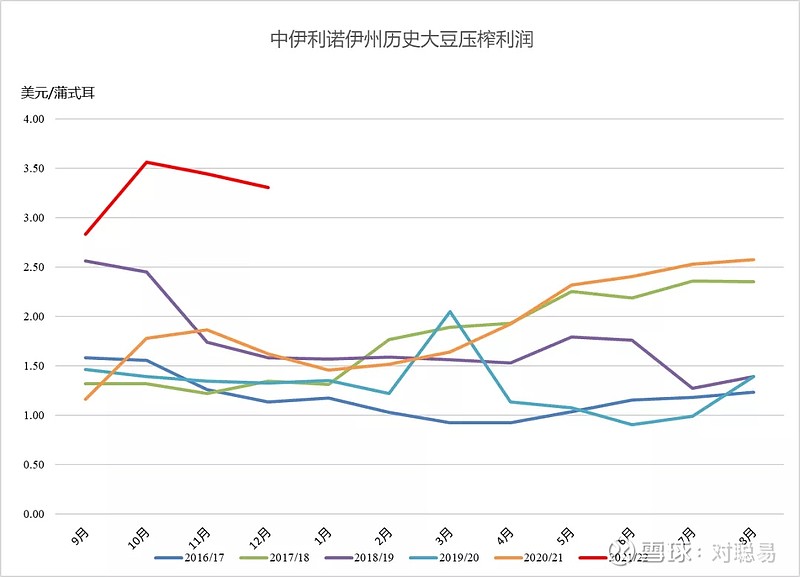

尽管大豆现货市场价格上涨,但美国加工商仍保持了生产大豆的能力。紧随大豆单价涨势之后的是大豆加工品价格上涨,这促进了加工商保持健康的加工利润率。伊利诺伊州中部大豆加工商的压榨利润甚至达到了近期历史最高点,在2021/22销售年度的前四个月平均接近每蒲式耳3.30美元。

数据来源:美国农业部

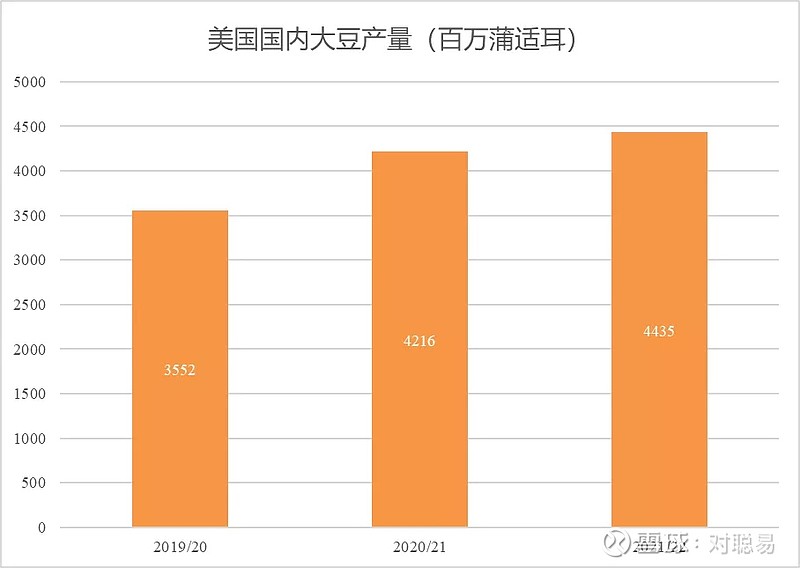

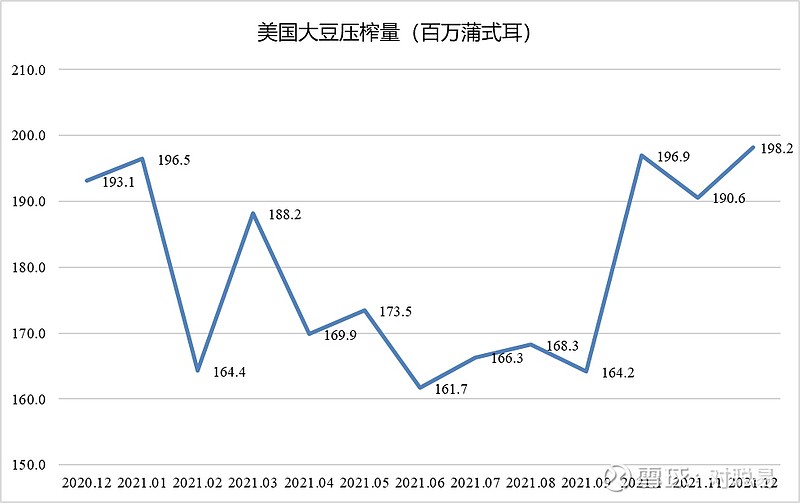

2021年12月,美国大豆压榨量达到创纪录的1.98亿蒲式耳,比去年同期增长3%,比11月增长4%。在利润率居高不下的刺激下,预计2021/22年度美国国内大豆压榨量将上调2500万蒲式耳至2.215亿蒲式耳。由于对压榨量增加和出口保持不变的预测,2021/22年度美国大豆期末库存本月预计减少至3.25亿蒲式耳。

数据来源:美国农业部

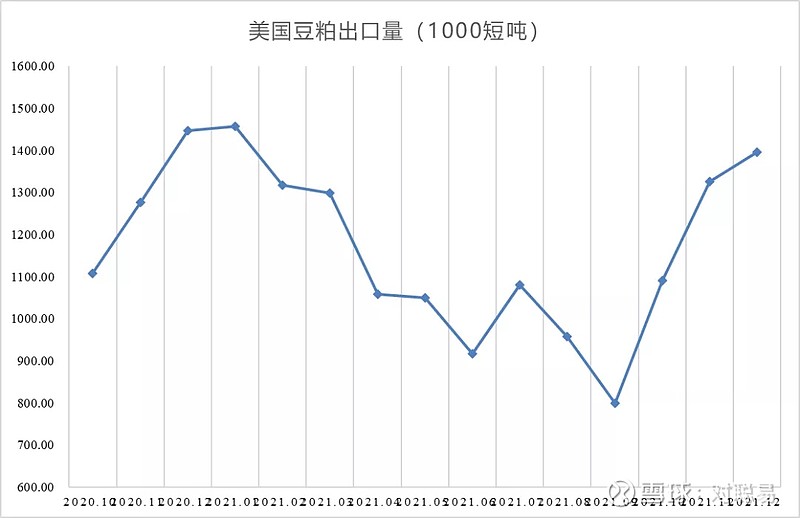

另一方面,美国大豆压榨率的增加抵消了美国国内豆粕产量下降的影响,因此本月美国国内豆粕产量预测上调了40万短吨,达到创纪录的5190万短吨;而新增的豆粕供应预计将被全球豆粕出口市场吸收;叠加南美大豆产量下降而弱化的全球市场竞争,预计2021/22年美国豆粕出口量将在经历了2021年前9个月的下降后恢复至1440万吨。

数据来源:美国农业部

与豆粕价格一样,随着全球供应趋紧,豆油价格也走强。尽管压榨率较高,12月美国豆油价格依然强劲。美国农业部预计2021/22年美国豆油平均价格为每磅 66 美分,比上个月的预测上涨1美分。而更高的大豆压榨预测也导致美国大豆油产量预测上调2.95亿磅至260.5亿磅。美国豆油消费预测也上调1.35亿磅,预计达到142.9亿磅。

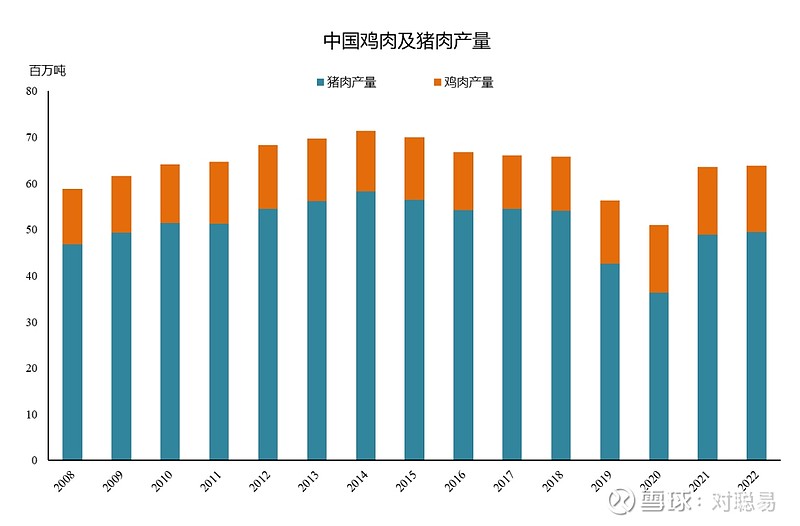

视线回到国内,中国经济增长相对放缓影响了国内肉类,特别是鸡肉和猪肉的需求,进而影响了鸡肉和猪肉产量。尽管2019-2020年非洲猪瘟(ASF)导致国内猪肉产量较往年有所下降,但2021年产量有所回升。预计2022年猪肉和鸡肉产量将相对保持不变,略低于十年前(2012年)的总产量。

数据来源:美国农业部

这一情况对国内大豆需求变化具有深远影响,我国是全球最大的大豆进口国,并且在畜牧生产中严重依赖大豆粉碎粉作为饲料。肉类需求疲软导致的肉鸡肉猪饲养数量下降无疑将减少大豆进口需求,而国内大豆压榨利润率低的现状将进一步削弱大豆压榨率,进而削减2021年10月至2022年1月的大豆进口量。

因此,美国农业部对中国的大豆压榨和进口预测分别下调了300万吨至9400万吨和9700万吨。这一预测变化导致国内豆油产量预测下调了54万吨到1685万吨,但这一变化的影响被国内豆油消费量减少和期末库存减少所抵消。

总体而言,全球大豆进口需求有小幅下降,但总体保持相对稳定;南美洲大豆主要产地的气候变化或将成为大豆供给及其价格的最大不确定因素,未来几周的天气条件是否能够缓解当地的高温和干旱压力将对现在进入关键生长期的晚种作物至关重要。