下半年最热的主线已经很明显了,就是国企改革,国资背景的企业多多关注,盈亏比很好把握。今年是国企改革三年行动方案的收官之年,当前已经进入到决胜关键期,确保响铃之前交出满意答卷。

我也从中选出了5家走势尚可的标的

$湖南天雁(SH600698)$

现价:6.23 总市值:63.01 概念:央企国资改革+汽车零部件

主营业务:废气涡轮增压器、发动机进排气门及冷却风扇等发动机零部件的设计、开发、生产、销售。

公司属于汽车零部件及配件制造行业,是国内最早生产车用涡轮增压器的企业,是国家企业技术中心,全国内燃机标准化技术委员会涡轮增压器工作组组长单位,国家知识产权示范企业,也是行业内唯一一家设备先进、设备齐全的涡轮增压器实验室。公司控股股东为中国长安汽车集团股份有限公司。实际控制人为中国兵器装备集团有限公司。

$浦东建设(SH600284)$

现价:9.57 总市值:85.96 概念:基建+上海国资改革

主营业务:基础设施项目投资、建筑工程施工、沥青砼及相关产品生产销售、环保业务。

公司立足上海浦东新区,面向长三角经济发达地区,大力投资快速路,骨干路等城市路网及高等级公路的建设,公司自成立以来,主要业务在保持稳定发展的基础上,利用多年积累的项目管理技术和品牌优势,积极向产业链上游延伸,不断拓展新的业务领域。公司控股股东为上海浦东发展(集团)有限公司,实际控制人为上海市浦东新区国有资产监督管理委员会。

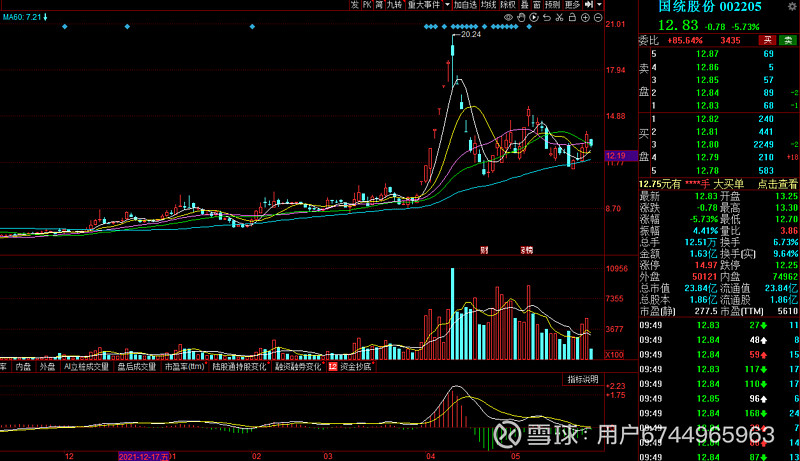

$国统股份(SZ002205)$

现价:12.83 总市值:25.29 概念:新型城镇化+央企国资改革

主营业务:预应力钢筒混凝土管(PCCP)、各种输水管道及其异型管件和配件、地铁盾构环片等水泥制品的制造、运输及相关的技术开发和咨询服务和PPP项目。

公司主要产品及服务包括PP项目施工与服务、PCCP管材、塑化管材、钢筋混凝土管片、建筑安装服务(脚手架)、运输,公司一直注重品牌知名度和美誉度,从而提高公司的市场竞争力,是国内最大的PCCP管道及配件的专业制造供应商之一。在市场竞争中,公司竞争能力位居行业前列,公司是由国 务 院国资委监管的中央企业中国铁路物资集团有限公司控股。

徐家汇(002561)

现价:17.09 总市值:68.19 概念:零售+上海国资改革

主营业务:以百货零售为主,经营业态包括百货商场、奥特莱斯、时尚超市等,经营模式主要包括商品零售和场地租赁。

公司下属主要门店处于上海市级商业中心的黄金地段,聚客优势明显。绝大多数门店为自有物业,自有物业在锁定经营成本同时,获得了良好的商业价值,公司经营和盈利水平持续性得到有效保障。公司具有长期合作的优质供应商资源,并具备涵盖商品定位、采购招商、商场布局等方面的完整管理标准,具备成熟的门店管理能力。

岳阳兴长(000819)

现价:11.94 总市值:35.63 概念:石油石化+央企国资改革

主营业务:石油化工产品的开发、生产、销售。

公司是石油化工产品生产企业,主要产品销往中南、华南地区以及西南地区,具有良好的地域优势,多年以来形成了较为稳定的客户群;公司是中南地区最大的MTBE生产企业,具有较强的规模优势,公司已形成的气分—MTBE—异丁烯产业链是公司主要利润来源,也是公司的竞争优势所在。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

出入网络