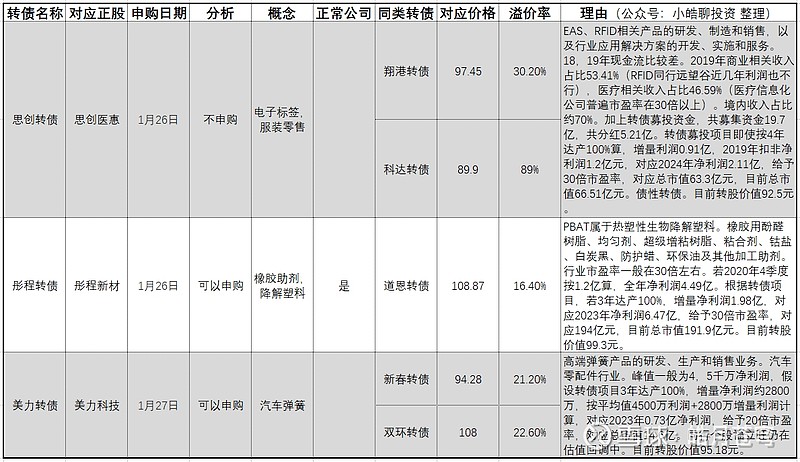

思创、彤程、美力转债申购分析:

思创医惠:

EAS、RFID相关产品的研发、制造和销售,以及行业应用解决方案的开发、实施和服务。

18,19年现金流比较差。2019年商业相关收入占比53.41%(RFID同行远望谷近几年利润也不行),医疗相关收入占比46.59%(医疗信息化公司普遍市盈率在30倍以上)。境内收入占比约70%。加上转债募投资金,共募集资金19.7亿,共分红5.21亿。

转债募投项目即使按4年达产100%算,增量利润0.91亿,2019年扣非净利润1.2亿元,对应2024年净利润2.11亿,给予30倍市盈率,对应总市值63.3亿元,目前总市值66.51亿元。

债性转债。目前转股价值92.5元。对应转债不申购。

彤程新材:

PBAT属于热塑性生物降解塑料。橡胶用酚醛树脂、均匀剂、超级增粘树脂、粘合剂、钴盐、白炭黑、防护蜡、环保油及其他加工助剂。

行业市盈率一般在30倍左右。若2020年4季度按1.2亿算,全年净利润4.49亿。根据转债项目,若3年达产100%,增量净利润1.98亿,对应2023年净利润6.47亿,给予30倍市盈率,对应194亿元,目前总市值191.9亿元。

目前转股价值99.3元。对应转债可以申购。

美力科技:

高端弹簧产品的研发、生产和销售业务。汽车零配件行业。

峰值一般为4,5千万净利润,假设转债项目3年达产100%,增量净利润约2800万,按平均值4500万利润+2800万增量利润计算,对应2023年0.73亿净利润,给予20倍市盈率,对应总市值14.6亿。目前总市值15.91亿。

同行个股福立旺仍在估值回调中。目前转股价值95.18元。对应转债可以申购。

简单点说,思创大概就是服装那个电子标签+医疗信息化。一半业务废了,而且各种吞资金。彤程大概是汽车轮胎上游,外加做一个生物降解塑料。美力科技就是做汽车弹簧的。

参考阅读:

$思创医惠(SZ300078)$ $彤程新材(SH603650)$ $美力科技(SZ300611)$

注:以上仅为记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

欢迎关注微信公众号—小皓聊投资,一起交流可转债,股票基本面等信息。