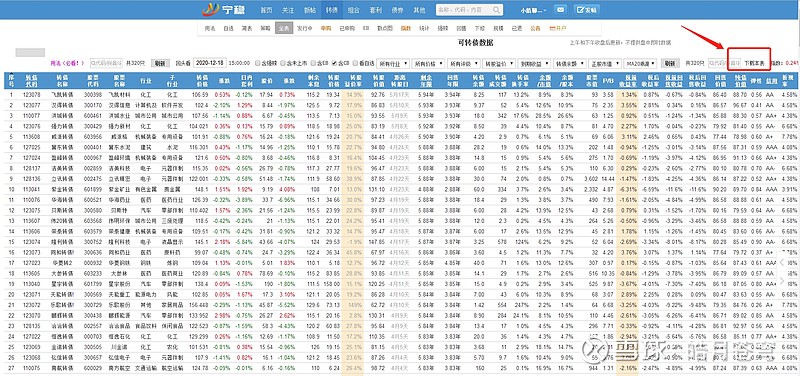

转债筛选数据来源于宁稳网。

网址:

按右上角“下载本表”即可下载原数据。

先说说本期(2020.12.20)筛选步骤:

1、转债价格≥125排除;

2、转债价格≤100排除;

3、有色,金融,基建类等偏宏观性转债排除(此步骤保留了大丰实业、鸿路钢构);

4、转股溢价率34%以上删除(此步骤保留了众信、大丰);

5、老式双低135以上删除(此步骤保留了鸿路、东缆、开润、国光,哈尔前期炒太疯,浙江地区,删除);

6、城市公用、通信互联、造纸包装(我不懂)行业排除;

7、转债价格111.5以上排除(此步骤保留了远东、聚飞、东缆、宏辉、鸿路、多伦、三力、开润);

8、偏庄股走势删除,股票有黑历史删除。

以下区分转债属性(债性,股性,概念性)分别说说。

债性:做的是一种到期前强赎,促成转股的预期;

股性:公司本身经营成长可带动转债赎回;

概念性:挑正常经营的公司做低价摊饼。

一、债性转债

挑转债剩余年限低于3.5年,偏向于促成转股的:

1、海印转债;

2、骆驼转债说明:

骆驼股份是不缺钱的,不能当债性转债,只能当股性转债。如果按单季度2亿净利润算,全年8亿净利润,目前总市值104亿对应13倍市盈率确实便宜,但汽车销量的减量及维护替换市场增量这部分对于骆驼的影响不好判断,没深入看过铅酸蓄电池行业。

3、三力转债说明:

不缺钱,只能当股性转债。三力士正股一般二季度为利润高峰,若四季度按0.3亿净利润算,全年1.55亿净利润,对应28.38倍市盈率,不便宜。

4、众信转债:al系,删除。

5、众兴转债:账上资金够还钱,只能当股性转债(适合摊饼)。

详细情况:大股东质押约50%,今年三季度扣非净利润比上年同时期增长约6800万,若四季度也按0.68亿净利润增额算,对应四季度净利润0.83亿扣非,全年2.04亿净利润,目前总市值37.1亿对应18倍市盈率,社区团购有金针菇,未去查看众兴这块业务收入占比。

6、新凤转债:账上也够还钱,当作股性转债。

债性转债筛选为:海印转债。

二、股性转债

剩余转债列表里,其他删除:

核能,电气,利群,起步,道恩,白电,嘉泽,奇正,金诺,威派,弘信,迪贝,百达,湖盐,新春,联诚,华森,瀛通,迪森,华锋,精达,湖广(湖北广电,guozi,余额除以股本占22%,不好转股,比较影响控股权),百川(高质押),天能,金轮,嘉友(21年2月限售解禁),凯中,光华,台华,长城,未来,新北,法兰(高质押),汉得,强力(飞凯估值优于强力),塞力(塞力斯跟科华生物都是体外诊断,但小编不知道两者产品有什么差别,没细看,如果光从转债价格看的话,科华的价格更加具有吸引力),润达(跟塞力同理)。

股性转债筛选如下:

1、众兴转债;

2、荣泰转债;

3、新凤转债;

4、多伦转债(确定性强一些,但正股偏高估,可能需要耗些时间);

5、齐翔转2(化工行业较复杂);

正常公司,转债价格还好的股性转债:

6、鸿路转债(正股偏高估);

7、科华转债(偏股性,但正股不确定性较强);

8、开润转债(受外部环境影响,不确定性较强);

9、司尔转债(化肥类,未认真细看估值,大股东高质押);

10、永创转债(灌装封口机,一般二三季度为业绩高峰)。

三、概念性转债

银信,斯莱,贝斯,飞凯,星帅。

大丰(大丰行业跟洪涛有点像,还是排除最好)。

四、其他说明

1、转债价格过高(相对其他已筛选转债)候选:

远东,聚飞,宏辉,东缆

2、没到时间点:国光

五、表格汇总

简表:

大家对比以往自己的模式来挑选,部分转债在前文中有说明,未说明转债(今年上市的新债)请翻阅今年的历史文章查看。

$众兴菌业(SZ002772)$ $海印股份(SZ000861)$ $新凤鸣(SH603225)$

注:以上仅为记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

欢迎关注微信公众号—小皓聊投资,一起交流可转债,股票基本面等信息。