看参林转债的时候,顺便去瞄了其他同行,今年几家大的连锁药房涨得都不错。翻消息才知道,yiqing影响下,小药店扛不住现金流压力,大的上市公司纷纷出手,各种并购圈地。

经过这轮圈地后,以后普通人如果想去开药店,感觉连口热汤都喝不上了。

相比去年同期,大参林商誉增加不到5亿,好像还好,今年单季度净利润一般在2-3亿间,7月份限售解禁,8月份公布的减持计划才卖不到3%股份,这雷估计暂时也不会炸。中签的小伙伴,可适当留到2020年年报或参照以下目标价位。场外不介入。

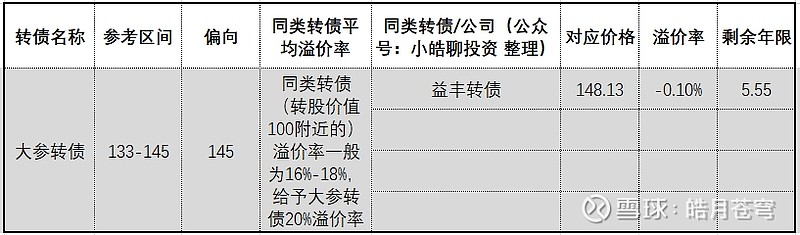

(1)参林转债上市建议操作:

(图1)

(2)参林转债同类转债对比:

PS:新债价格仅供参考,建议操作服从于图1,且以上新债不介入。

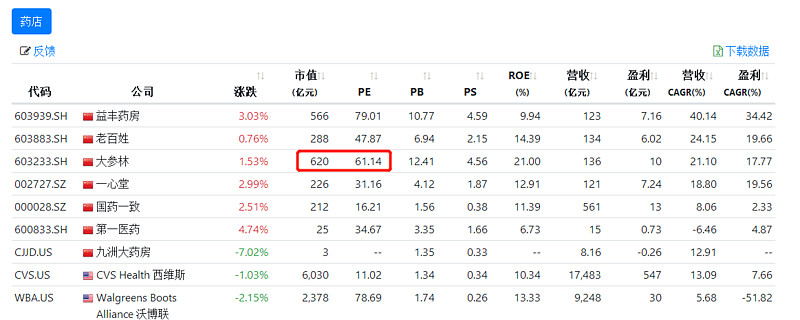

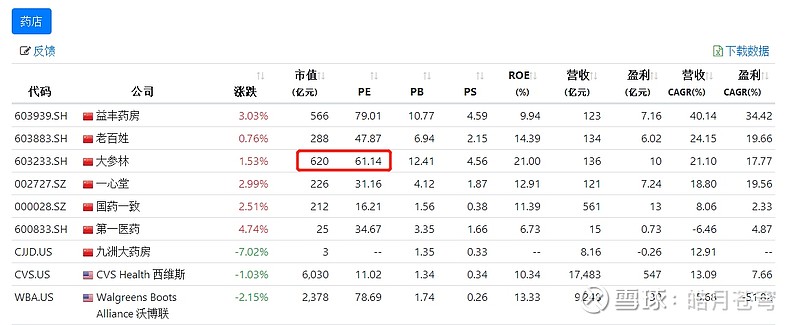

(3)大参林及同行公司目前估值及经营情况:

$大参林(SH603233)$ $益丰药房(SH603939)$ $老百姓(SH603883)$

注:以上仅为记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

欢迎关注微信公众号—小皓聊投资,一起交流可转债,股票基本面等信息。

本号专注转债及股票基本面研究,每季度跟踪社保及养老基金调仓个股。

关注我们,跟随社保投资不迷路。