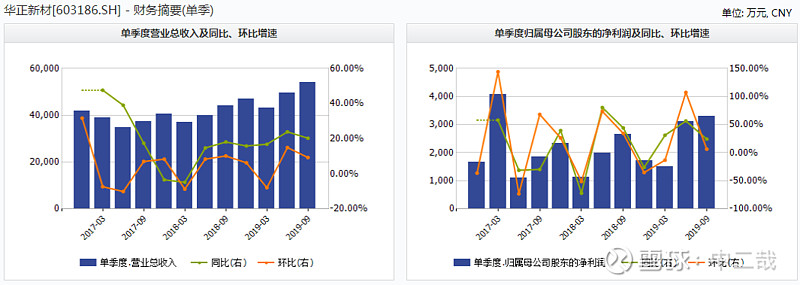

公司2019 年前三季度营收14.89 亿元,同比增长20.83%;归母净利润7820 万元,同比增长36.74%。扣除非经常性损益后归母净利润为6720 万元,较上年同期增长32.29%。第三季度实现营收5.41 亿,同比增长20.26%,归母净利润3299.6 万元,同比增长24.24%。创2017 年二季度以来新高,业绩快速增长。

l 业绩归因

公司主营PCB上游覆铜板业务,公司的亮点是对高频覆铜板材料的抢先布局,高频高速覆铜板是覆铜板中附加值最高也是技术含量最高的品类,未来广泛应用于5G和数据中心光模块,公司亦是华为新入围的间接供应商。在5G建设提速及下游服务器建设加速的背景下,至少未来两年行业持续景气的预期非常明确。

公司高频高速覆铜板产能约占总体产能的30%,且还在爬坡,远高于覆铜板龙头企业生益科技(目前10%左右),公司的业绩弹性较强。今年以来业绩持续攀升的原因主要是青山湖基地产能有效增长且高端产品占比增加,客户结构持续优化。

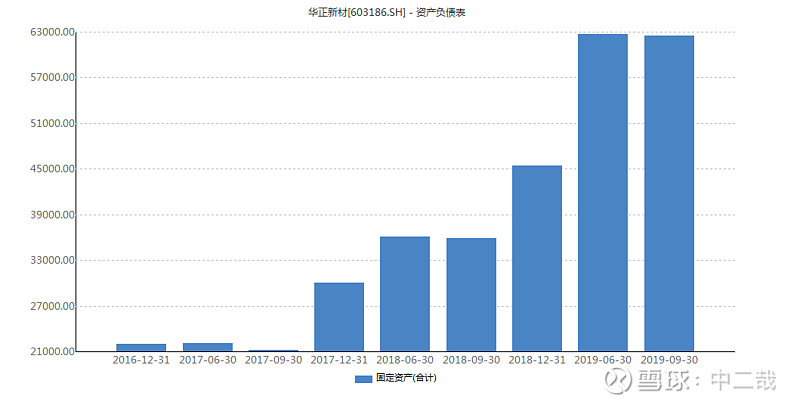

上市以来公司的固定资产规模快速增长,特别是今年以来大批新建产能投产,去年3季度以来公司的固定资产增长了1倍多,伴随着产能的投入,公司的产出也随之增加,而且今年以来的新产能尚处于爬坡阶段,产能利用率依然有提升空间,可以预期的未来1年公司营收增长的持续性是明确的。

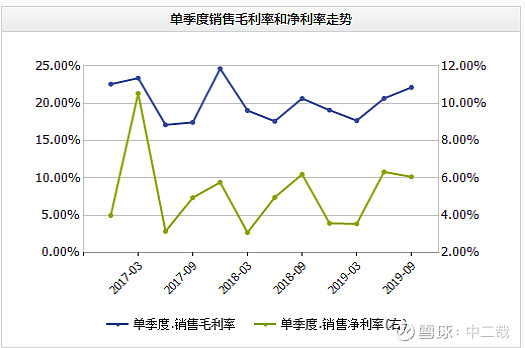

今年以来伴随着高频覆铜板的产能的投产,公司的毛利率持续提升(由一季度的17.69%提升至三季报22.14%),表明公司的产品结构持续优化,高端产品的占比也在持续提升。

总之,公司的营收伴随着产能的投入持续增加,高端产品的占比提升也提高了公司的毛利率水平,而且这一趋势还将持续。未来几个季度公司的盈利状况将持续优化。

l 报表亮点:

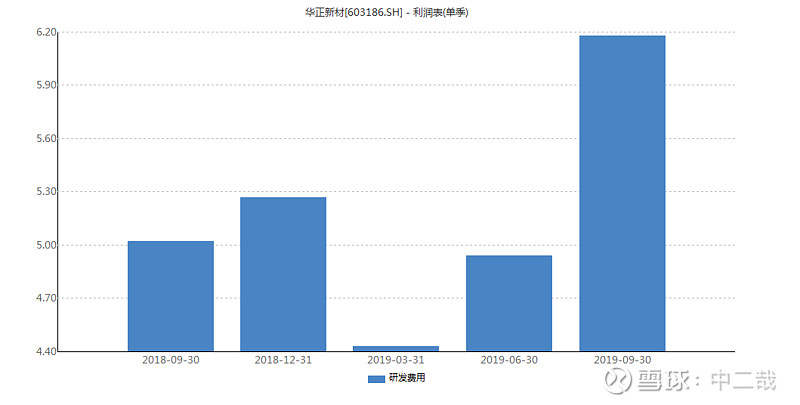

1. 在盈利双增收的同时公司的研发投入持续加大

第三季度公司的研发投入占营收比例达到6.2%,比去年同期提升一倍,而且研发费用在第三季度环比倍增,显示出公司在产能投入后,研发能力持续增强。

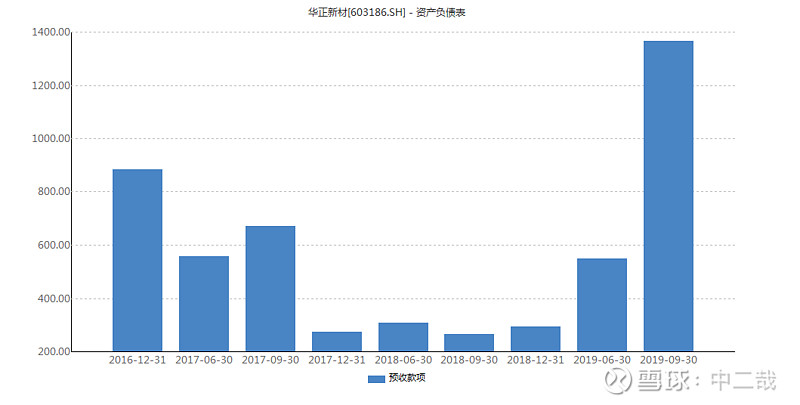

2. 公司预收账款倍增

第三季度公司的预收账款较二季度环比增长了149%,显示出三季度订单或有倍增,为未来加速增长提供了一定的支撑。

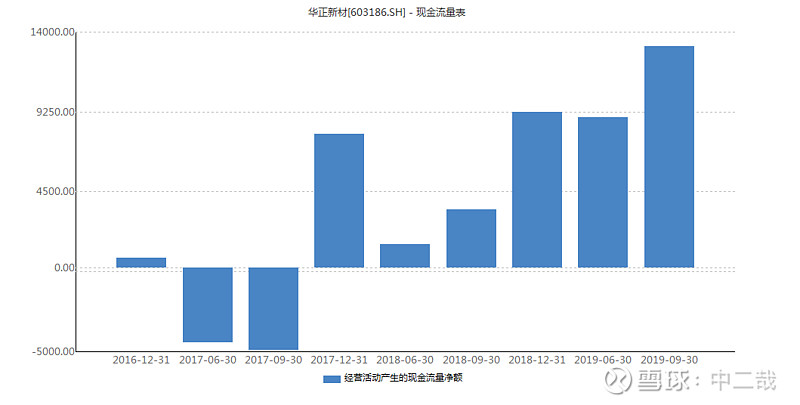

3. 公司现金流持续改善

第三季度公司的经营活动产生的现金流量净额达到上市以来新高,达到1.3亿,远超净利润水平,说明公司盈利能力持续增强,而且对新产能新工艺的投入也在增强。值得持续关注。

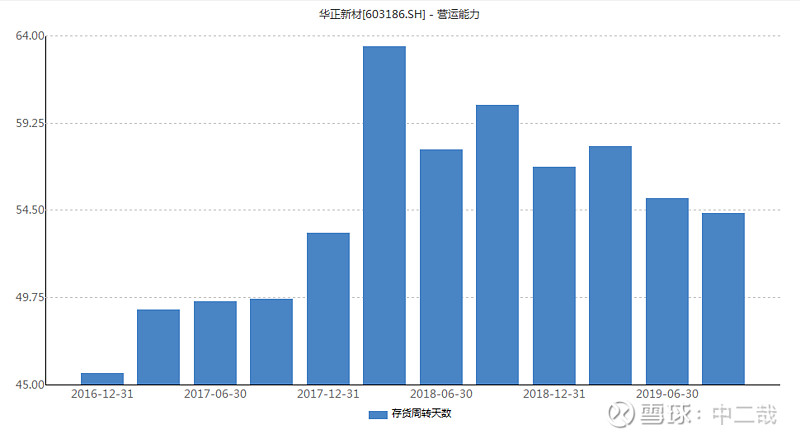

4. 公司的存货周转情况表现优异

2018年以来伴随着产能的持续提升,公司的存货周转天数却呈现下降趋势,表明公司产销两旺,产品供不应求,也给公司的议价能力提供了保障。

l 投资风险

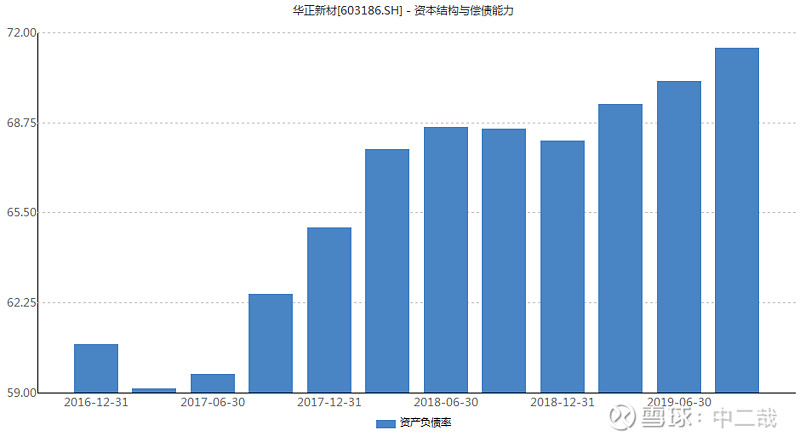

公司的资产负债率较高(72%)而且依然所提升,而且应收账款占资产比重比较大(31%),显示公司经营比较激进,负债扩张产能。

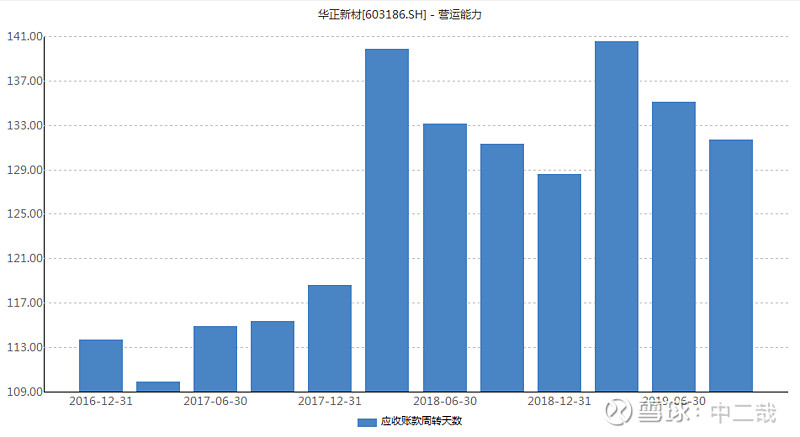

从应收账款周转天数看,公司的应收账款周转还比较平稳,回款周期维持在140天以内。

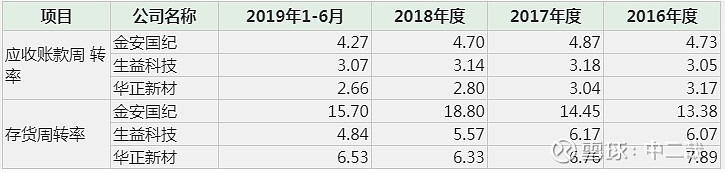

从同行业比较来看,华正新材应收账款周转率略低于行业龙头生益科技,存货周转率高于生益科技,总体来看公司的应收账款运营水平尚比较正常。

同时公司发布了定增计划,非公开发行A股股票募集资金总额不超过65,000万元人民币,扣除发行费用后将投资于“年产650万平米高频高速覆铜板青山湖制造基地二期项目”、“补充流动资金”;定增完成后对公司减轻负债有一点帮助,而且投募项目对现有产能有一定的延续性,有利于进一步提升公司盈利能力。

l 投资建议

华正新材目前尚处于产能爬坡期,公司的产销有望持续增长,而且产品结构持续优化可期,公司未来1年的业绩增长是比较明确的。 结合当前5G及科技板块的整体估值提升及偏暖的预期,目前公司60亿市值,对应2019年1-1.2亿,2020年1.8-2亿净利润的估值水平是合理的。而且伴随着定增项目的投入公司的经营持续性有所保障,目前PE50倍,明年30倍,未来一年60%的业绩增速,华正的估值并不高。考虑到定增短期摊薄EPS的影响,给予华正新材未来6-9个月60元、总市值80亿的目标,相较目前还有45%的空间。