有一支公募基金从20年年底到21年三季度,一年不到时间里规模从1.24亿变成138.37亿。它就是广发多因子混合。看名字会有人认为它是一个量化基金,其实不然,量化基金一般前十大重仓股占比在10%到30%之间,而广发多因子在40%到50%之间,量化基金的持股数量比较多通常在100支以上,而广发多因子只有40多支。除此之外基金经理唐晓斌是一个偏好周期性行业的主观多头的基金经理。

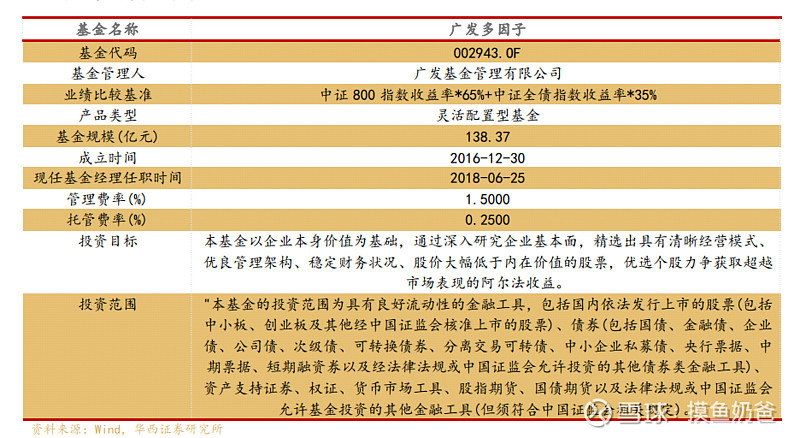

下面是基金的基本要素表:可以看到广发多因子是灵活配置型基金,意味着它在运行过程中可自由调节股票和债券的比重,另外该基金对标的是中证800指数,也就意味着股票持仓已中小盘股票为主。

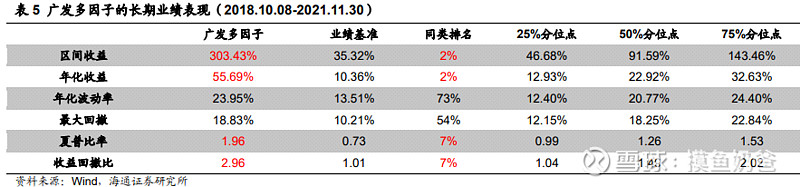

再来看下该基金近三年的业绩表现,可以看到在区间收益、年化收益、夏普比率、收益回撤比四个方面最同类基金中都是顶尖的,在年化波动率和最大回撤方面由于该基金股票仓位始终占比较大(该基金择时能力一般,所以基金长年保持高权益仓位运行),但和同等仓位的偏股型基金比较其实回撤并不算大,尤其是近一年的最大回撤只有9.4%。

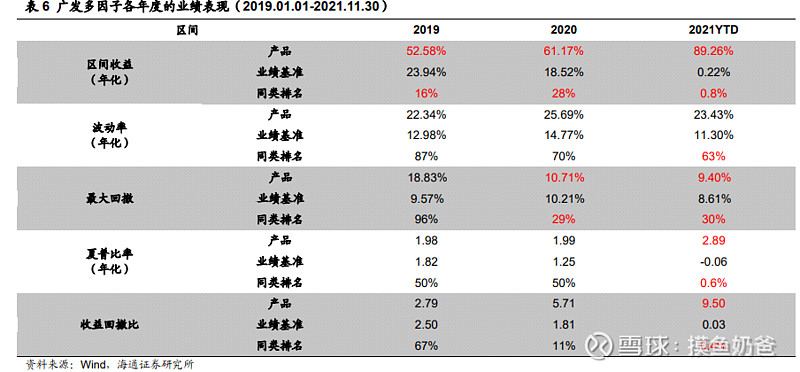

单独每个年份来看,区间收益、年化收益、夏普比率、收益回撤比四各指标每年都是大幅跑赢基准的,一方面反映该基金极高的风险收益比极高,一方面反映了基金业绩稳定性持续性很强,持有体验会非常好。

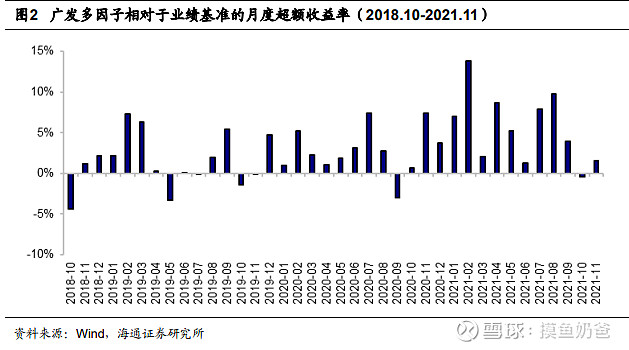

以月为单位来看,自2018 年 10 月以来,产品的月度超额收益胜率为 82%,月平均超额收益为 3.06%,收益稳健性高。从月度超额收益的变化趋势来看,产品 2021 年的月度超额收益及稳定性进一步提高。胜率提升至 91%,月平均超额收益也增至 5.52%。这表现连知名量化私募们也是望尘莫及的。

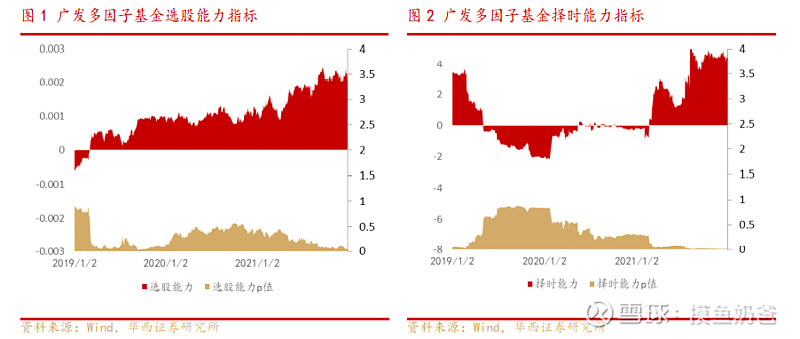

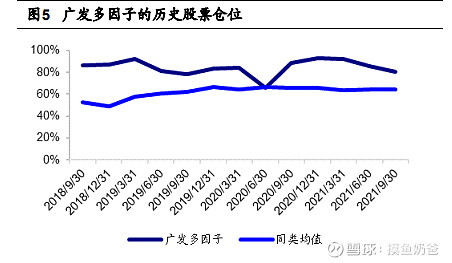

是什么造就了如此优秀的业绩?答案是优秀的选股能力。华西证券研究所根据T-M 模型,统计出近三年广发多因子的选股和择时能力指标。该基金选股的水平非常高,且依靠选股所贡献的收益在近两年越来越高。另一方面择时所贡献的收益却不稳定,胜率也不高。历年股票仓位的变化不大,均高于同类产品均值,从这也能看出该产品是一个专注选股的基金。

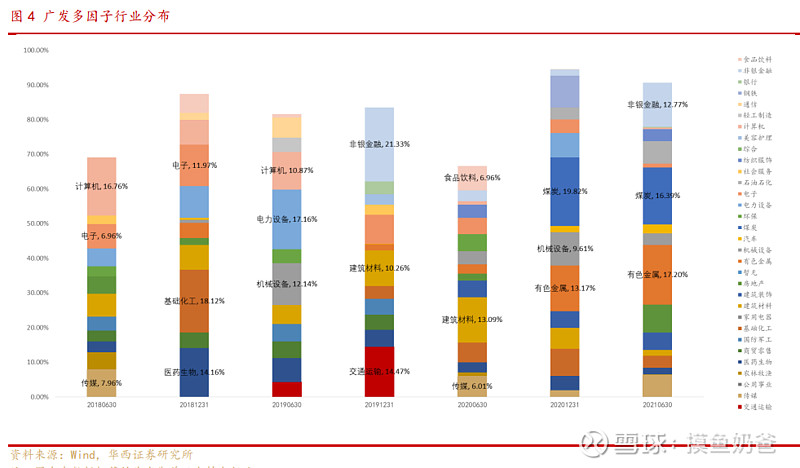

广发多因子的选股有两个特点:第一是行业分布广,持股较为分散;第二是重仓行业是轮动的,不会一直持仓单个行业。从2018年前三大重仓行业计算机、电子、传媒到2021年的非银金融、煤炭、有色。看似风格一直在切换,但可以看到类似化工,有色等行业出现次数比较多,也是基金经理一直以来比较偏爱的领域。在量化选股加持下,基金经理也有了把握行业及个股所处周期位置的能力,极大降低了参与反人性的周期股博弈的难度。

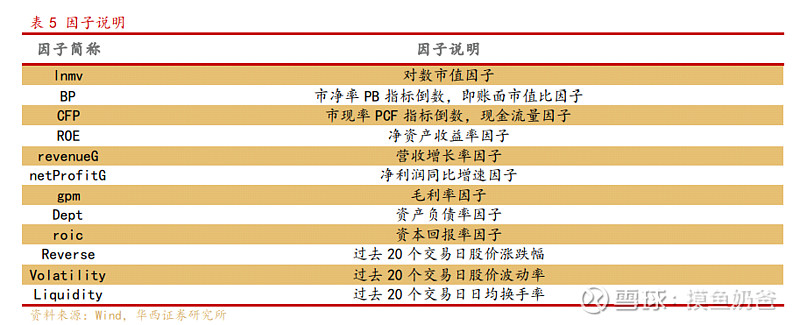

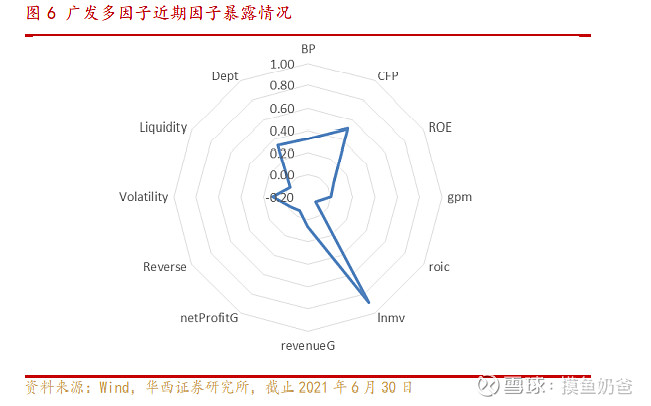

从各因子暴露程度来分析该基金,以下是几个量化多因子模型常用的一些因子:

从历史因子暴露来看,广发多因子在 lnmv 因子中长期处于正向暴露的状态,在BP、CFP 因子暴露水平亦较高,同时在 Reverse 因子中的暴露逐渐下降,即逐渐偏好于选取高账面市值比、高现金流量,低涨幅的股票,相比高速的营收增长可能,更注重当前的经营质量和估值水平。这一偏好使得所选个股有很强的安全边际,下跌空间有限。也正因为如此,该基金去年并么有重仓布局类似新能源这样高估值提升较大的热门赛道,但业绩却不输专注新能源板块的基金,可见选股能力之强,同时也避免了高估值股票的波动,把回最大撤控制在了个位数。

对未来的展望,基金经理唐晓斌近期接受采访的时候表示:持仓中信会从上半年的周期逐步向低估值成长股转移,这从三季度的持仓以及因子暴露也能看出来,在下半年基金开始布局非银金融等行业。对新能源行业,唐晓斌认为行业景气度确实很高,增速也快,但短期赛道过于拥堵,情绪过高,估值提升过快,短期有了一些泡沫。整体新能源行业还是有一定结构性机会的,例如随着光伏和风电均已达到平价上网的条件,运营类资产的成长性打开,同时现金流得到明显好转。随着光伏、风电装机成本的不断下降,运营类资产的回报率将逐步提高。同时,国产替代的未来空间也值得注,设备、材料或都将受益。

最后来讲一下风险点:

首先,规模扩张的过快,在以中小盘股为主要投资方向的基金在调仓换股的时候造成冲击成本会大很多,且基金经理是偏好行业个股轮动配置的,规模变大会加大调仓难度。另外规模大了以后,很多小而美的公司对业绩的贡献会被稀释,基金经理只能被迫往相对大市值的股票上布局,着缩小了股票池的范围。

其次,去年的业绩是有一定偶然性的,可复制性较弱。前面也分析过,基金经理是擅长周期类行业的,刚好碰到去年的周期股行情,加上基金经理该领域超强的选个股能力才有了傲视群雄的业绩。天时地利人和的景象这两年不太可能再次出现,目前该基金已将重仓股切换到其他行业,脱离了最擅长的行业,选股的α收益亦可能有所下降。

第三,近两年A股结构化行情比较极端,各行业分化巨大,风格切换比较快,要精准踩对节奏十分困难。唐晓斌的风格又是比较接近中期基本面投机,在行业轮动过程中,短期容易造成卖的涨买的跌两边挨打的局面,相对业绩基准的超额回撤也会变大。

做个大胆的预测:未来两年广发多因子业绩报酬依旧能跑赢同类别的产品,但整体相对业绩基准的超额收益,夏普比率,波动率,收益回撤比会回到18-20年的平均水平,不会像21年这么优秀,持有的投资者还是需要降低预期的。