首先简单回顾以下2021年A/H股表现:大部分主要股指是上涨的,但分化非常之大,以中小盘股票为主的A股指数涨幅10%以上,而以大市值股为主的沪深300,上证50都表现不佳。表现最差的当属恒生指数,权重成分股互联网龙头,遭遇一系列反垄断政策利空,大幅拖累指数表现加上美元加息预期导致资金回流美国,对外资掌握定价权的港股来说可谓是祸不单行。

整体来说A股去年的表现是不如美股的,主要原因还是货币政策的不同。美国去年疯狂印钱,而中国在20年放松货币政策以后,21年M2增速是明显趋缓的,这也导致高估值传统白马股泡沫破裂,拖累300,50等指数。

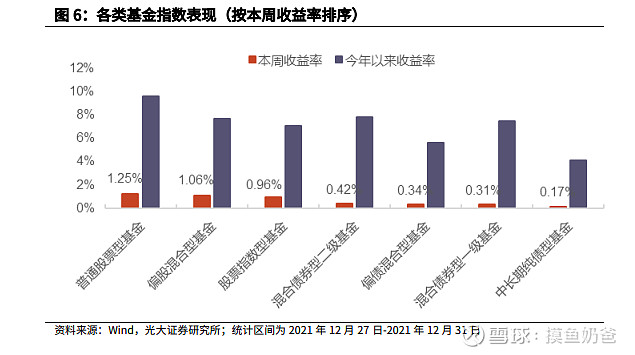

再来看公募基金去年的表现,以权益类资产为主要投资标的的基金去年的平均收益在6%到10%之间。以债券为主要投资标的基金平均收益也超过4%。

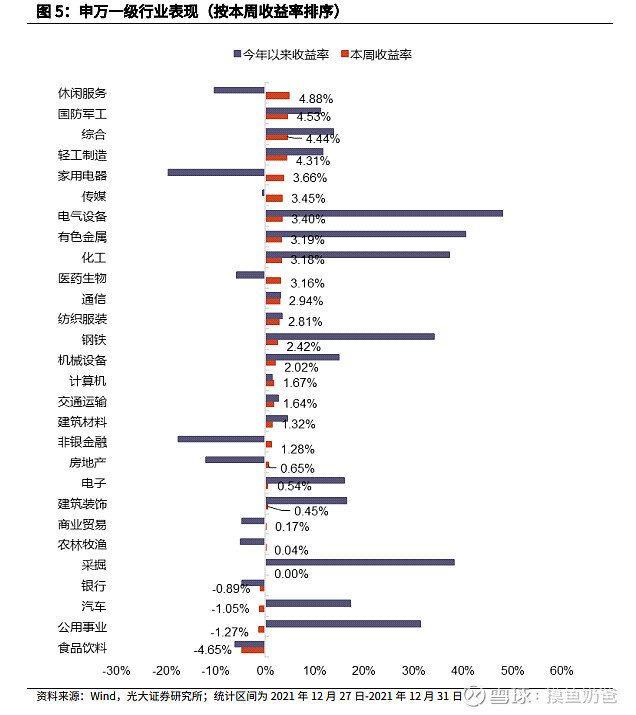

当然,基金的内部分化非常严重。专注低估值价值股和传统行业白马股的基金经理,去年管理的基金多数是亏损的,另一方面擅长新兴产业和周期股的基金经理去年可谓是赚的盆满钵满。究其原因是去年极端的市场风格:从下图可以看出电器设备行业(新能源)和化工,金属,钢铁等周期性行业去年涨幅较大,而其他行业几乎都表现不佳。因此,契合市场风格的基金经理去年业绩鹤立鸡群。当然,去年表现差的基金经理并不都是水平差,更多是市场风格大切换所致。选基金时不能以短期几个月或是单一年的业绩来衡量好坏,A股的风格每年都不一样。当年拿到冠军的基金经理只是针对某个赛道研究以及布局了极致,刚好市场风格又碰到自己枪口上。一旦市场风格切换,行业集中度高,很容易造成回撤,像去年的冠军经理今年开盘回撤已达10%+,冠军魔咒也因此而来。

再来展望一下今明两年的行情:从国内的政策看,今年中国经济面临下行压力,政府会采用更加积极的财政政策以及相对宽松的货币政策。股市是货币的晴雨表,在宽松货币政策之下,当年的股市表现大概率会比较好。当然今年,有一个外在的潜在黑天鹅,就是美联储加息。原定的6月加息,现在不少金融美国金融机构预测加息会提前到3月,并且后续加息次数也有可能会超预期,这有可能会引发美股巨震当然也会影响到A股。美股这几天成交量也开始萎缩,可以看出投资者对加息还是非常谨慎的。长期来看的话即便美股加息,对A股影响也是偏短期的,所以最值得关注的还是A股的内在价值。

下图是500指数相对国债收益率的一个性价比指标,我之前的文章有详细解释,这里就不在赘述了。可以看到18年末19年初,20年3到4月这两个时间点,该指标都到了历史高位,意味着500超高的配置性价比,之后都出现了一波非常可观的指数级别行情。当前该指标已接近之前两次峰值水平,因此对500指数期望值可以高一些。

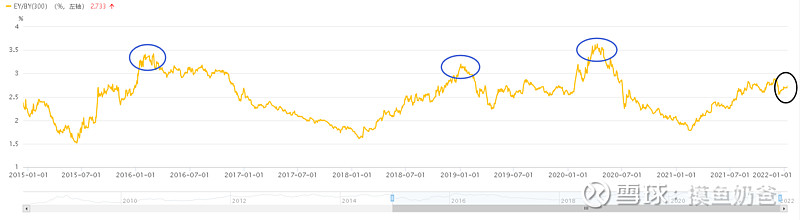

再来看沪深300,虽然目前看性价比不如500突出,但也处于历史中上分位水平。在稳增涨的政策主张之下,300的成分股会更加收益于积极的财政政策,业绩增速确定性也会更高,也就意味这分子会越大,300性价比会比当前更高。

最后再从业绩和估值的匹配度来看,以宁德时代为例,机构给的预测均值明年业绩增速在60%到70%之间,对于明年的市盈率在70倍左右,PEG差不多在1到1.1倍这样。新能源、视频饮料、生物制药、医疗器械板块龙头的PEG大多都在1到2之间。对比去年年初白酒板块的PEG到了3到4倍,可以看出去年白酒确实有估值泡沫,而目前来看这些优秀赛道当前估值处在合理区间内,经过年初调整之后,再继续大幅杀估值的概率不大。综上所述,现在可能不是绝对底部,但是绝对是可以买入后面一至两年能稳定赚钱的位置。至于具体板块和基金选择改日再聊。