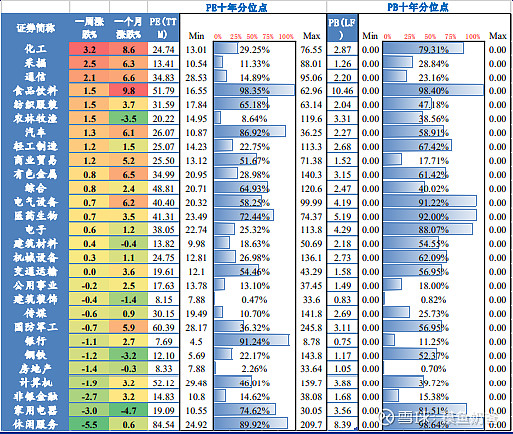

首先当前A股的现状是板块之间极度的分化:基本面瑕疵少、确定性高、行业景气度好的公司,市场给予的估值非常高;另一方面,业绩存在不确定性、未来成长性想象空间不足的公司估值在历史最低位附近。

可以看到像食品饮料、电气设备(包含了系能源行业的大部分公司)、医药生物这些国内外机构偏爱的行业估值水平历史分位都非常高。从充裕流动性到流动性逐步收缩的过程中,过高的估值是无法维系的。美联储缩减QE的预期就是一个重要的导火索。

美联储逐步退出货币量化宽松会导致美元升值,新兴市场资金回流美国。外资在A股的话语权不小,人民币持续贬值会拉低A股的估值,尤其是外资重仓的部分高估值行业。

美联储缩减QE确实会给股市带来负面影响,那么影响有多大?

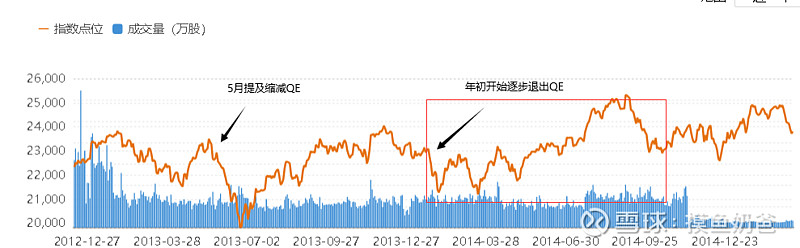

以史为鉴,在次贷危机之后美联储宽松的货币政策在13年开始计划转向。可以看到在提及已经正式实施缩表计划之后美国的纳斯达克指数以及中国的恒生指数都出现了明显的调整,但在六个月内指数均收复了失地,可以看到缩减QE对股市的负面影响是中短期的,不会改变长期的趋势。

其次退出QE也不会一步到位,而是根据经济恢复情况逐步安排的,像美联储在13年10月就提及暂缓缩减QE。从预期、到决议、到实施、到最后结束的过程中,指数仍有可能创出阶段性新高。

恒生指数:

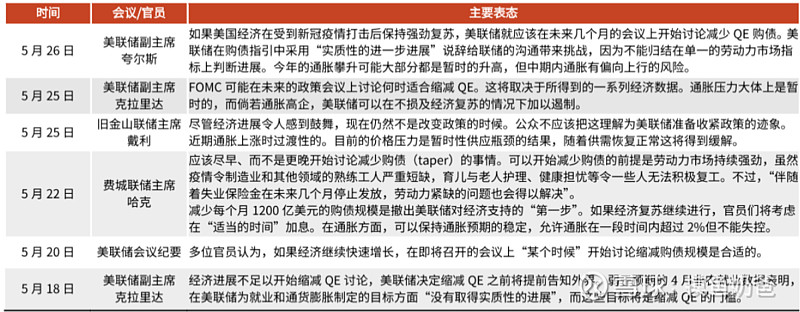

美联储是很擅长做预期管理的,通常在做大的决定前都会提前透露点风声或是远期规划,这让资本市场能以更小的波动提前消化部分利好利空的因素。从下图可以看到美联储对缩减QE的态度是循序渐进的。

美国银行6月全球基金经理调查,多数认为美联储会在8到9月的会议上开始讨论缩减QE。从这里也能看出市场本身对美联储接下来的动作是由一定预期的。所以总的来说在有一定的预期之下,我认为美联储缩减QE带来的系统性风险并不大。

该如何应对?

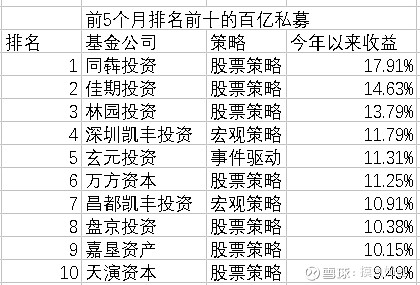

今年表现优异的基金已经提供了不同解决方案:

讲几个我相对比较熟悉的公司:

同犇的策略是传统的股票多头策略,但之所以能够问鼎榜首是因为同犇比较擅长挖掘有预期差的个股,坚持估值合理基本面向上的方向。在A股消费估值普遍偏高的时候,同犇将目光放到了港股的大消费市场,挖掘性价比更高,估值合理且预期差更大的公司。

林园则配置了不少可转债,今年新出的产品,可转债的比重占了四到五成仓位。可转债同时具备股票的进攻特性和债券的防守性质,这一策略也使得林园今年产品的目前夏普率非常高。

深圳凯丰投资用的是宏观策略,也就是更具不同的宏观经济环境在股,债,商品,现金之间做出不同比例的配置。宏观策略的终极目标是在各个经济阶段配置最适合的资产,不管是牛市还是熊市都能获得正收益。目前要做到准确预判经济周期比较困难,但可以做到减少基金的波动率和回撤,提高夏普比率。

除此之外500和1000指数增强策略今年的表现也不错,且有估值仍有优势。公募里边跟踪500或者以500指数为选股基准的基金安全边际也会比较高(比方说鹏扬中证500和中欧价值精选),可以考虑作为中期的战术性配置(而非战略配置,长期比较看好300为首的核心资产只是现阶段价格偏贵)

至于择时的话,长期投资的基民躺平就好了(像新能源这种行业年化增速30%+龙头40%+,是能通过业绩增加消化估值的,基本面趋势交给基金经理去判断) ;真想要做择时的话,个人认为(未必准)美联储初步制定缩减QE计划前建议谨慎一些。抄底可以等利空落地之后。