REITs: 在证券交易所公开交易,通过证券化的方式将具有持续性、稳定性收益 的不动产资产或权益转化为流动性较强的上市证券的标准化金融产品。资产的原始权益人为了盘活资金,以ABS(资产证券化)的形式,将资产的产权或者是经营权向投资者贴现,而投资者则获得未来资产所产生的收益。

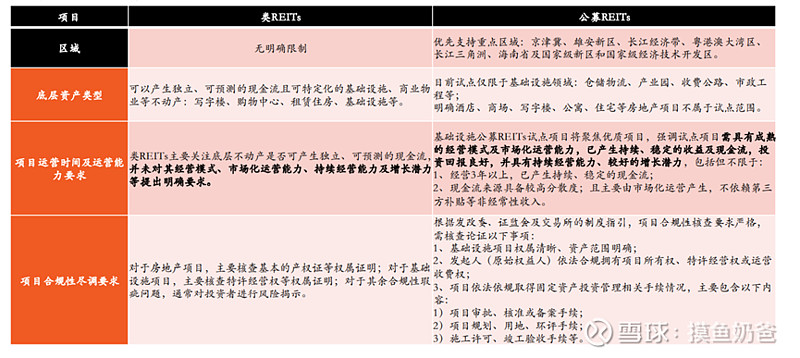

与之前发行的类REITs私募不同,公募REITs目前只能投资于基础设施项目(优先支持基础设施补短板项目,鼓励新型基础设施项目开展试点),不能投资商业以及住宅房地产。从下面两张图可以看出来类REITs更接近债券,有固定的利息和期限,退出方式也以原始权益人回购为主;公募REITs更接近股票,有稳定分红但不是固定分红,未来现金流的变化会提前反应到当前基金交易价格上。公募REITs是封闭运行,发行之后想要进入和退出的投资者需要在二级市场进行交易(首发线下买入的投资者需要场外转场内交易),因此公募RETIs会和股票一样波动,但波动率会明显小于一般的股票。

公募REITs 的具体要素如下图所示。和普通公募不同,公募REITs首次公开发行时,每份基金份额净值并不是1,而是通过网下询价的方式确定认购价格。由于项目底层资产是很难精确估值的,因此不同券商或是参与报价的投资机构对资产价值评估会存在一定差异。产品发行初期市场估值易偏离真实价值,并且在二级市场交易过程中,价格可能会大幅偏离基金净值。

公募RETIS的亮点在于:商业模式清晰,盈利能力稳定,现金流充足,税收优惠

商业模式清晰:专注于单个或者多个同类型的资产,财务数据清晰明了。相比涉足多个行业,多种业务的企业,RETIS的底层资产的投研跟踪会更加简单。未来的可预见性强,财务暴雷的可能性大幅减少。

盈利能力稳定:公募REITs对底层资产的筛选是非常严格的。项目资产的所在地多为经济发达或者说国家战略侧重的地理区域,资产的初始收益人多为国资背景,项目本身的产品或服务有一定的刚需性(不同项目有差异)且持续运营能力较强。

现金流充足:首先项目本身需要具备条件包括3年以上(需要达到能正常运营阶段),有稳定现金流。项目的收益多以现金结算,应收账款较少(不同项目有差异)。每年收益的90%以上要作为分红给投资者。

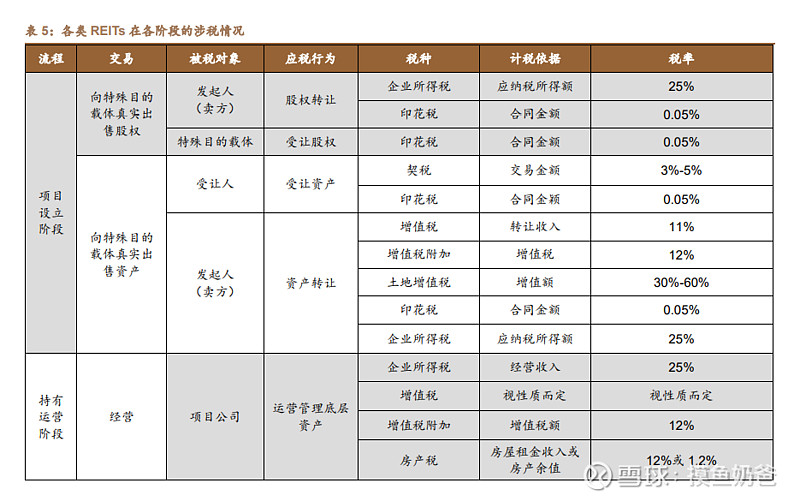

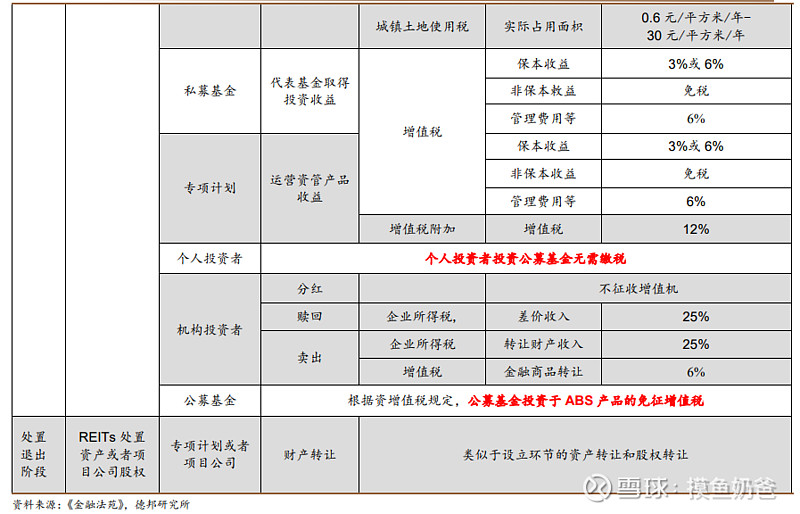

税收优惠: 对比其他投资 REITs 项目的方式,投资公募 REITs 可 以享受到一定的税收优惠

弊端:

REITs 存续期限与其基础资产项目特许经营权期限不匹配。从项目端来看,与境外 REITs 基础资产所有人拥有 100%产权 不同,我国土地属于国家和集体所有,所以公募基础设施 REITs 的基础资产涉及 基础设施项目的所有权和特许经营权均有期限限制。所以,REITs 基金存续期限 与项目所有权和特许经营权的期限存在不匹配问题。

公募基金缺乏对底层资产的管理经验,超长存续期的风险管理是投资人担忧的关键因素之一。公募 基金此前擅长于权益市场的二级市场投资,对于类一级市场业务的存续期管理缺乏经验及人员储备, 未来或将面临较大考验。从已有的 10个提交招募说明书的案例来看,公募基金均委托原始权益人对 基础资产进行管理。

部分项目(物流仓储,产业园等)现金流会到受宏观经济周期影响,基金价格在二级市场容易出现大幅波动。相比之下垃圾处理,污水处理的抗周期性更强,但提价能力却比较弱。

原始权益人肯定是希望出表 “烂资产”,保留“好资产”。 高于公司平均利润水平的项目,原始是受益人一般是不愿意拿出来与外来投资者们分享收益的。反倒是利润率低的项目,原始受益人希望将之马上变现,从而可以布局回报率更高的方向。

自然灾害导致项目部分资产阶段性或者永久丧失获取现金流能力,未来现金流损失会马上体现在二级市场价格上。

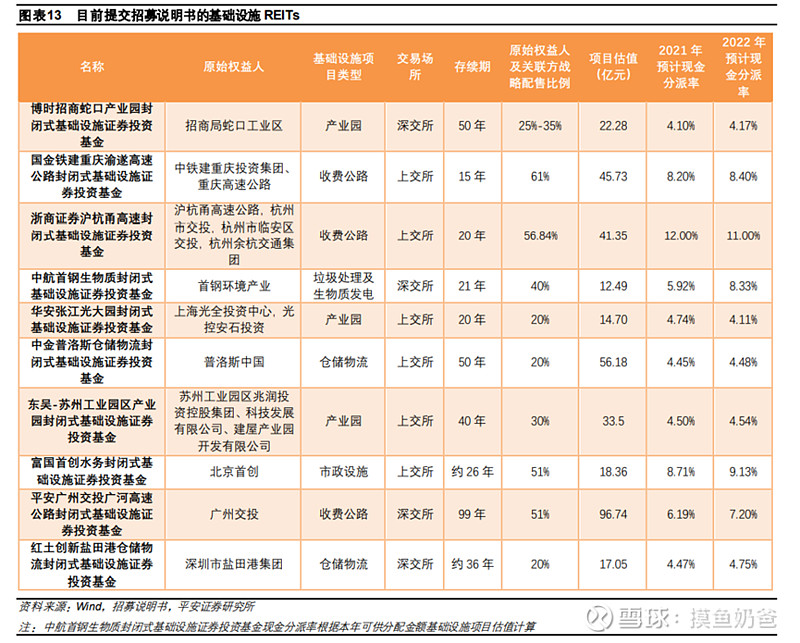

再来看即将面世的公募基础设施项目:类型涵盖收费公路、产业园、仓储物流等,10只 REITs中经营权类 REITs和产 权类 REITs各占一半。经营权类 REITs 目前共有 5只,底层资产项目类型包括收费公路、市政设施 和垃圾处理及生物质发电,如国金铁建重庆渝遂高速公路封闭式基础设施证券投资基金是底层资产 类型为收费公路的经营权类 REITs;产权类 REITs 目前共 5 只,底层资产项目类型包括产业园和仓 储物流,如华安张江光大园封闭式基础设施证券投资基金为产业园的产权类 REITs。具体来看,10 只 REITS 涵盖 3 只收费公路、3 只产业园、2 只仓储物流、1 只市政设施和 1 只垃圾处理及生物质 发电。

当前十个 REITS 给出的投资 收益率多在 5%-6%区间,高于市场此前预期,也高于目前 5年期左右同资质的信用债。整体风险收益水平在债券之上股票之下,和偏债型混合基金差不多,比较适合稳健的投资和想做资产配置的投资者(REITS和股市相关性比较低)。网上很多人说原始权益人配售比例越高说明他们越看好这个项目,我觉的太过片面。这些原始权益人对贴现资金需求量的大小以及自身财务杠杆率,也是影响配售比例很大的一个因素。

投资之前还需要对项目基本情况进行了解:包括项目所在地、行业、建设内容和规模、用地性质、 开竣工时间、收入来源、资产范围、项目公司法人及其股权结构等。 项目运营情况包括项目运营时间;近 3 年资产收益、 盈利、经营性 净现金流情况;预计未来 3 年净现金流分派率及增长潜力情况等。

对不同项目还需要进行分类分析:产业全区,仓储物流,高速,环保

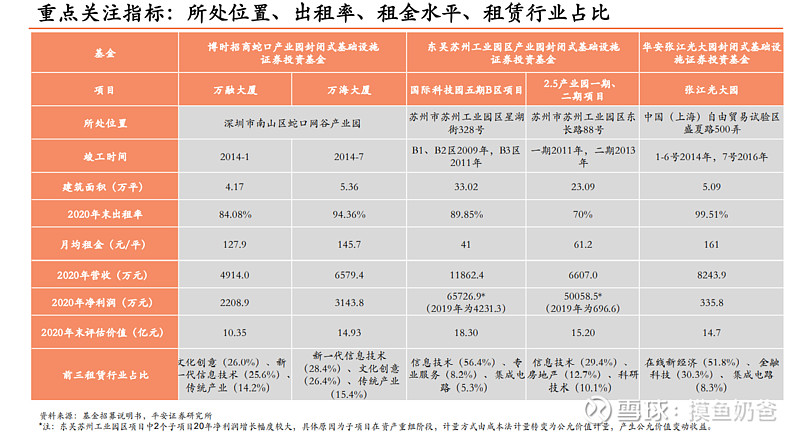

产业园区类项目:地理位置是非常重要的,涵盖了政策支持力度、人口/人才数量、周边配套等。地理位置越好,未来的出租率越高,租金提升越快。出租率、租金水平(会受土地价格以及宏观经济影响)、租户集中度是需要长期跟踪并做好预期管理的。需要注意的是好的项目并不是净利润绝对值高,而是相对初始投资的回报率高。

仓储物流:地理位置直接影响出租率以及提价能力,越是接近物流要道,客户数量越多(出租率有望长期保持高位)。随着电商经济不断壮大,整个行业的规模会越来越大,四通八达的地理位置相当于炙手可热的稀缺资产。从客户集中度的角度角度看,红土盐田港的这个仓库主要就是服务于其原始收益人盐田集团(占了44%),这会导致仓储议价能力弱,提价空间较小。

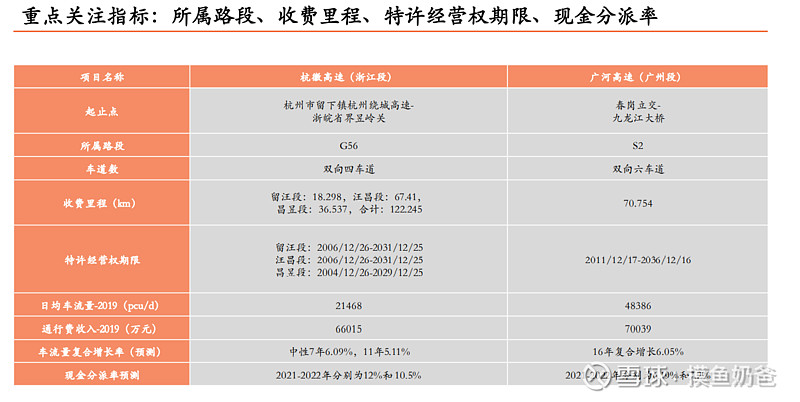

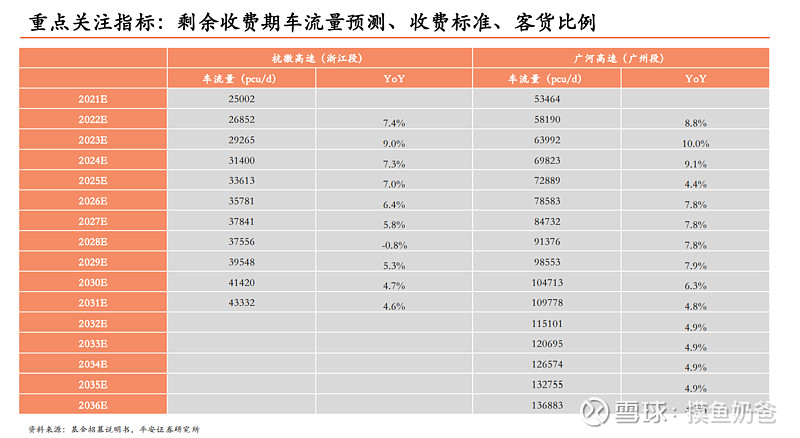

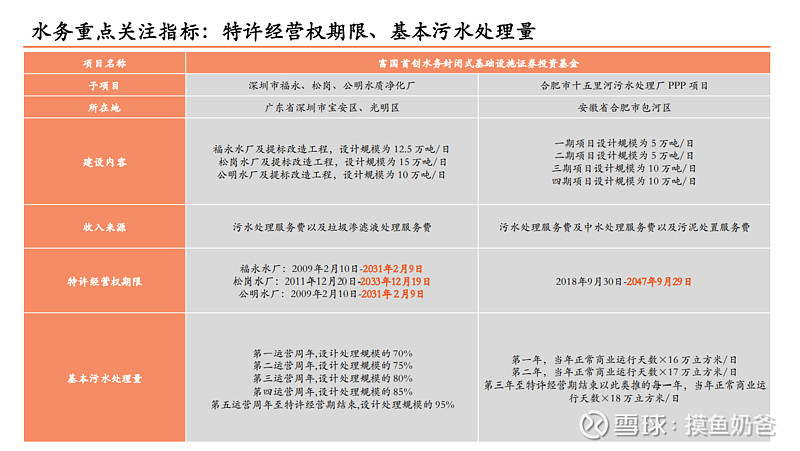

高速类项目:车流量(以及未来车流量预期)、收费里程、以及特许经营权期限是比较重要的指标。其中特许经营权期限很重要却容易被忽略,车流量和收费里程直接决定每年能赚多少钱,而经营期限决定这钱能赚多久。前面也说过特许经营权期限和基金REITs存续期不匹配是个隐患。以杭徽高速为例,昌昱段的经营期限是到2029年底,这就意味着2030年起,总收费路段将减少近30%,现金流肯定也会相应减少,这也会提前反应到二级市场甚至一级市场价格中。

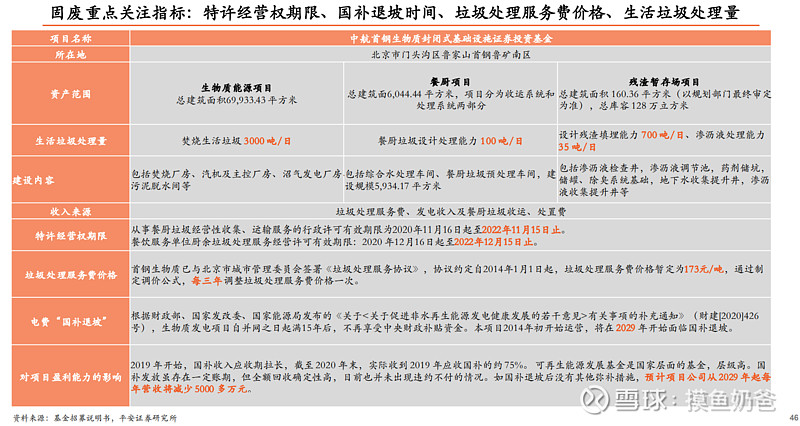

环保:特许经营权期限也是非常重要的。环保行业项目最大的优势就是不受经济周期的影响的影响,现金流非常稳定,比较接近固收,但是定价权在地方政府受上加上垃圾/废水处理量是固定的,会导致未来的成长性比较差。

总的来说中国由于特殊的土地政策和国外差别很大,加上公募REITs还不能投资房地产,所以和国外的REITs没什么可比性。 从项目性质上来看的我认为经营类的REITs(废物处理、污水处理、高速公路等)有刚需、抗周期、盈利能力强的性质更适合做资产配置或是当作固收+, 相比之下产权类(产业园区,仓储物流)REITs, 则有点像股市中的成长股,虽然当前利润水平略低一些,价格波动会大一些,但是议价能力强,能享长期受到经济增长的红利,盈利增速潜力较大。