自上而下从宏观到微观做个梳理

股市涨跌短期看情绪,中期看货币,长期看基本面,未来一年货币政策是影响股市的关键性因素。

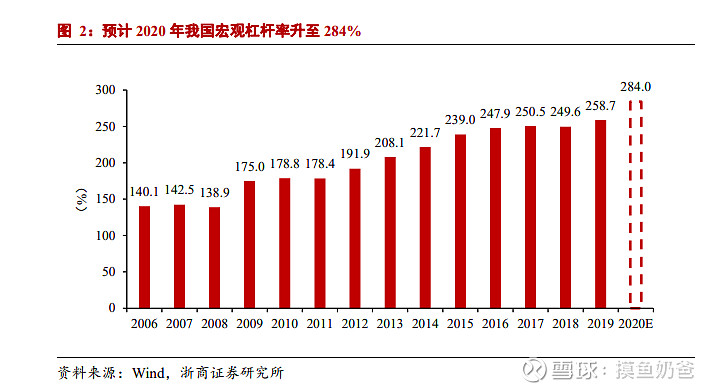

由于疫情期间的货币宽松政策,预计2020我国宏观杠杆率有明显提升,那么随之而来的是货币收紧的担忧。

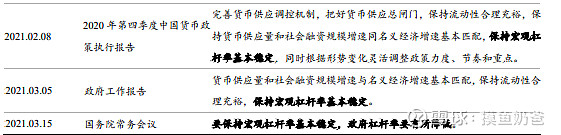

针对货币政策方向,近期的官方表态是要稳杠杆。

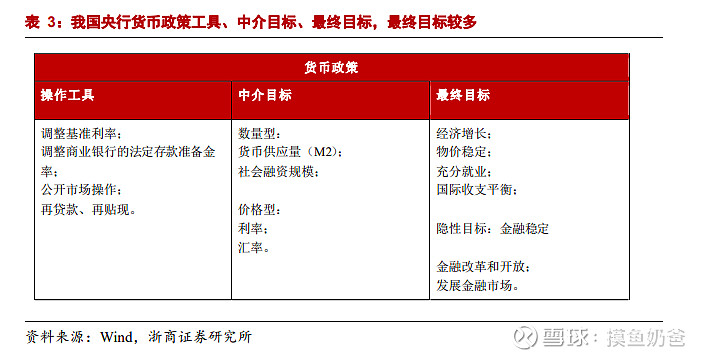

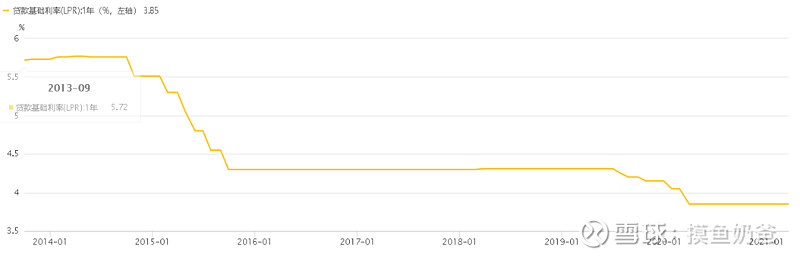

要做到稳杠杆一方面要收紧货币总龙头(分子端),另一方面需要保证名义GDP的增速(分母端)。那么在没有达到恶性通胀仍的情况下,央行大概率会选择降低M2增速和社融增速这两个中介目标。直接调整利率对实体经济冲击会比较明显,且从过去几年来看LPR利率基本上是易降难升的,所以通过LPR来收紧货币的概率较低。

再从目前货币政策实施情况看,从去年11月开始M2增速和社融单月增速同比是呈下行趋势的(2月除外),边际收紧的趋势已经非常明显了。任泽平也指出,广义流动性的周期性拐点再度确认。

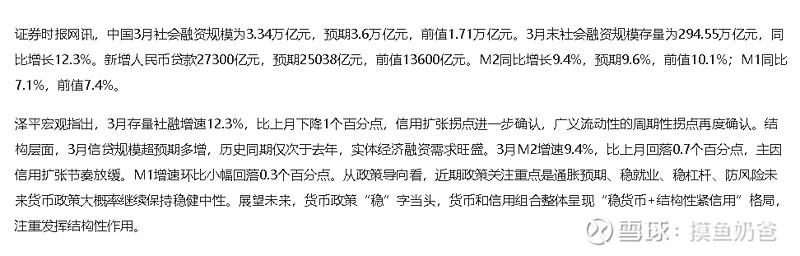

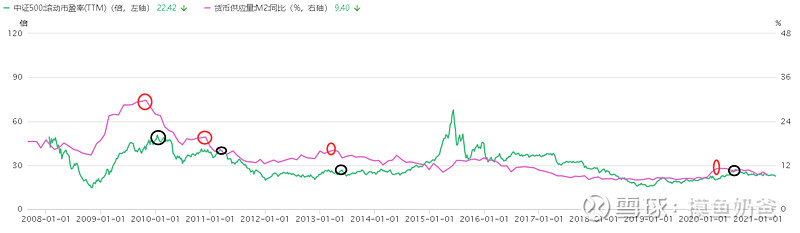

那么货币边际收缩会对股市带来什么影响?从下面两张图可以看出,M2增速同比数值和主要指数的估值是正相关关系(15年除外),尤其是中证500相关性比较强。货币开始边际收紧后,指数的估值也会下降。通常指数估值的拐点相对M2增速拐点会晚几个月,市场在确认货币拐点后,会开始杀估值。500指数由于流动性不如300,因此500对货币政策会更加敏感。300由于国内金融机构和外资占流通股市值较高,而专业机构更看重股债之间的性价比高低,所以中国和美国的国债的收益率对300估值变化影响更大。

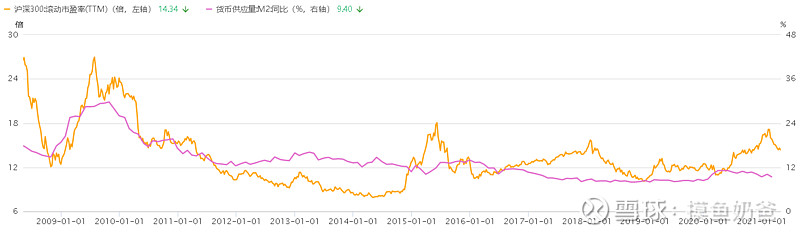

500和300的估值差处在历史低位,从均值回归的方向考虑,中期来看500指数(市盈率也处于历史低位)的性价是高于300的。

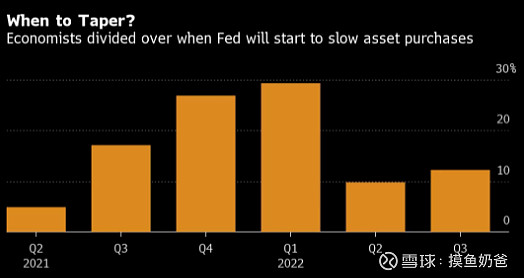

总的来说,整体的宏观货币环境是:国内货币增速呈放缓趋势;多国开始陆续加息 ;美联储虽然23年以前加息概率极低,但21四季度开始是有可能减缓购债速度的(会导致美债收益率上升)。无论是大盘股还是中小盘股估值都会受到压制,只是基本面优秀的中小盘股安全边际会高一些。 核心资产估值偏高,需要通过业绩增长消化估值,想要获得可观的超额收益业绩必须超预期,以500为代表的二线龙头股能赚到业绩增长的钱(估值合理,业绩只要符合预期就行),指数整体的估值修复这块在流动性趋紧的环境下比较难实现。

未来一年多的时间里指数级别的贝塔收益不会很多,需要从个股/行业,以及优选基金来获取阿尔法收益(今年以来私募基金业绩分化明显,业绩最佳与业绩最差的百亿级私募,今年以来收益率分别为22.35%和-17.92%)

配置策略:首先要降低中期收益预期,再以风险承受能力为导向去配置最优最合适的基金。

通过预期未来一年的最大回撤中位数将基金分成三类:高风险(预期最大回撤在8%-15%之间),中风险(预期最大回撤8%以内),低风险(预期最大回撤在4%以内)。以上数值均为主观推断,仅供参考。

高风险:

股票型、偏股型公募,包括成长风格,价值风格,均衡风格(公募连续三年跑赢 指数概率很低,尽量选择5年以上相对沪深300胜率高的基金经理:周蔚文、赵晓东、张坤、萧楠、董承非、杨明、王崇、杨浩、刘彦春、袁芳、周应波等)

纯股票多头FOF (优先选择管理人比较分散的,每个管理人的个股行业覆盖面不同,基金风格策略也不同,有利于风险分散。)

私募多头策略,复合策略(聚鸣,希瓦,同犇等,这些都兼备优秀超额收益和风控能力的管理人)

指数增强公募/私募基金(推荐500增强)

中风险:美林时钟FOF(股,债,商,汇轮动配置),私募商品以及股指CTA策略(趋势性行情下,无论涨跌都能获得可观收益,震荡行情下会比较难做),私募中性策略(希望低波动低回撤的优先考虑风格因子暴露较低的管理人)。

低风险:债券型公募基金(在经济复苏,货币宽松政策逐步退出阶段,不适合持有高久期的债券组合),偏债型公募基金(想要收益高的可以选择股能力强的张清华,想要收益稳定的可以选风控能力强的张翼飞、李建),私募套利策略(接触不多,其中申毅的期权套利策略,高夏普低回撤,收益分布也比较均匀适合资产配置),雪球产品(不要只看重产品表面收益率,机会成本更值得思考)

加粗的是我认为更加适应中期市场风格的基金种类,收益风险比高。在未来逐步退出QE的特定背景下,不要小看低风险资产的配置价值,5%到10%的高确定性年化收益可能在中期时间段内也能跑赢不少投资者。当然也可以根据自己需求对不同风险等级的资产进行分散组合配置。