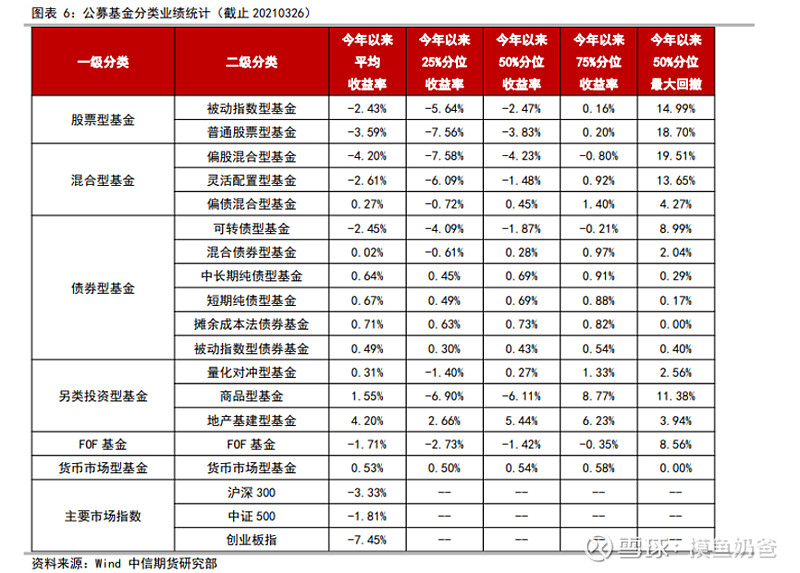

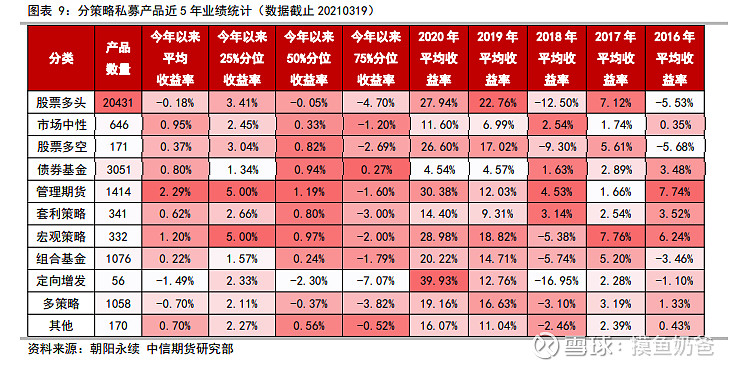

以下两张图罗列了各个类型的公募以及各种策略的私募今年以来的收益

可以看出来股票多头策略上面私募的平均收益是-0.18%明显优于股票型和偏股型公募基金。

原因其实很简单:

私募追求的是绝对收益。在自下而上的选股基础上,会结合自上而下的宏观环境分析,对股市大环境的基本面和流动性做出评估。在宏观环境不好的时候会采取相应措施包括:降低多头仓位,期货对冲,指数负相关行业个股超配等。大部分优秀私募选股更加接近狭义价值投资(格雷勒姆的投资方法),优先考量价格与价值的匹配程度,追求安全边际和性价比。

公募追求相对收益。在大规模的约束下,通常只会采用自下而上的分析策略,专注于通过优选个股行业来跑赢业绩基准(优于公募规模大,仓位不能灵活变动)。大多数公募更偏向广义价值投资,即更看重行业或公司未来的潜力或者竞争格局壁垒等(核心资产),而估值的匹配度则是次要考虑因素。基于好的赛道,行业景气度高的投资都是希望能以业绩增速来消化不合理的估值。

在估值泡沫增长阶段,公募的整体表现大概率会优于私募,而在挤泡沫阶段私募表现则相对有优势,且公募基金连续三年跑赢指数的概率非常低。这也解释了为什么最近公募销售到了冰点,而私募销售仍却火爆。(并不是说公募今年没有机会,核心资产中,像新能源汽车这种高速成长能消化估值的行业,依然有可能带来超额收益。少数优秀的基金经理还是能够脱颖而出的。)

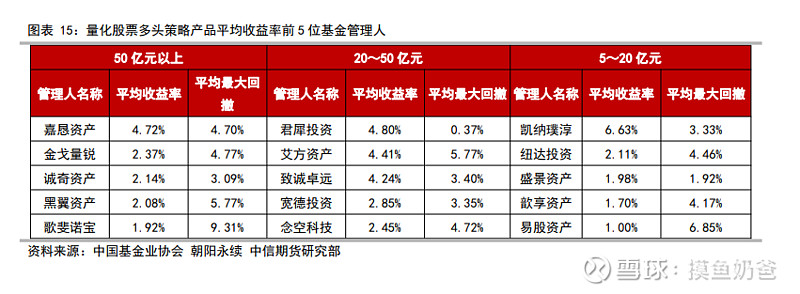

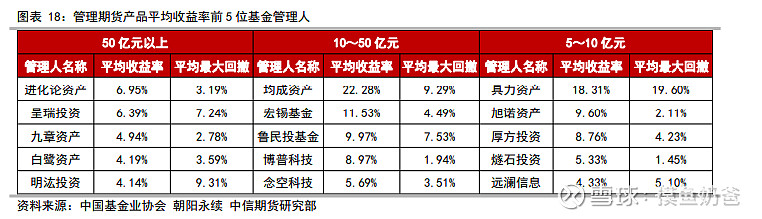

下图是私募主管多头策略排名(截至3月19日):

50亿以上规模排名考前的私募公司今年平均最大回撤总体比较小,除了配置低估值资产之外,大多都采用减仓或者期货对冲的策略。

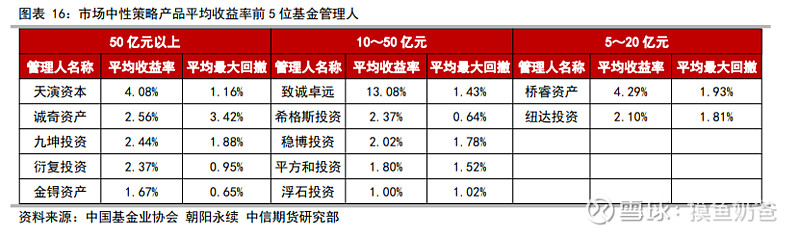

下面两张是量化多头和量化中性排名:

百亿级的明汯和幻方,策略都失灵,超配了大盘股导致今年业绩不佳。规模大,市场风格切换过快都是量化基金的绊脚石。

管理期货策略里面最流行的就是量化趋势CTA了,该策略在牛市和熊市趋势性行情下都能获得可观的收益,在震荡行情下会比较难做。CTA策略和指数相关性不高,是一个不错的资产配置选择。