作为全国最大公募易方达的副总经理,张坤管理的基金规模高达1197亿(截至2020年底),长期业绩排名稳居同类前1%,是公募界当之无愧的“一哥”。对于张坤而言最大的挑战者其实就在身边,同为易方达副总经理的张清华。如果说对于个人投资者来说张坤是人气最高的,那么对于机构投资者来说,最有吸引力的当属张清华了。

张清华最擅长的领域是“固收+“,管理基金规模1122亿,其中多数为偏债型基金。即便权益类资产占比不高,张清华在任职7年多时间里仍能做到年化14.5%的收益,这是许多股票型基金都望尘莫及的回报率。 通过对国债,信用债,可转债,股票等资产的组合,将风险和波动率控制在较低水平,在此基础上追求高收益。这种高性价比模式更受机构的青睐。

3月30日,之前文章推荐的易方达裕祥回报债券获得积极债券型基金类别的金晨星奖,这足以证明张清华在固收+领域的王者地位。那么在偏股型基金领域,张清华表现是否依然出众?

张清华管理的基金中只有一支是偏股型混合基金:易方达新收益混合A/C (张清华19年1月开始正式接管。该基金实际为灵活配置型基金,但变更基金经理后,股票仓位始终保持在60%以上,因此可以把他当作偏股型基金来看),拿它和张坤的代表作易方达中小盘混合做个对比(两者都是大盘成长风格基金):

从下图可以看到新收益混合以相对低beta系数获得了更高的回报,说明在近两年在主动管理方面(选股/行业,择时等)是超过中小盘混合的。其实从张清华管理的偏债型基金和均衡型基金的超额收益上,也能看出来他的选股能力是非常强的。

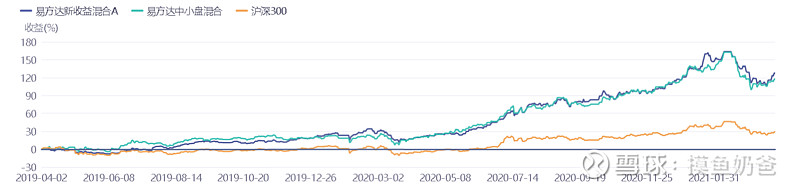

从净值走势上可以看出两个基金走势比较接近,且都能大幅跑赢沪深300指数。新收益混合由于资产组合beta较低,波动率和最大回撤也都略胜一筹。

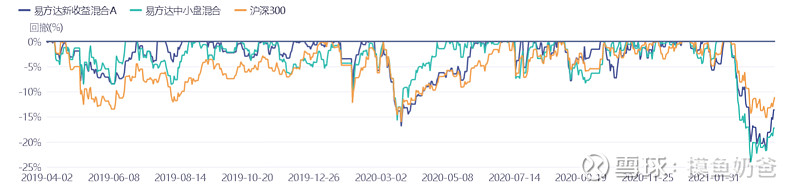

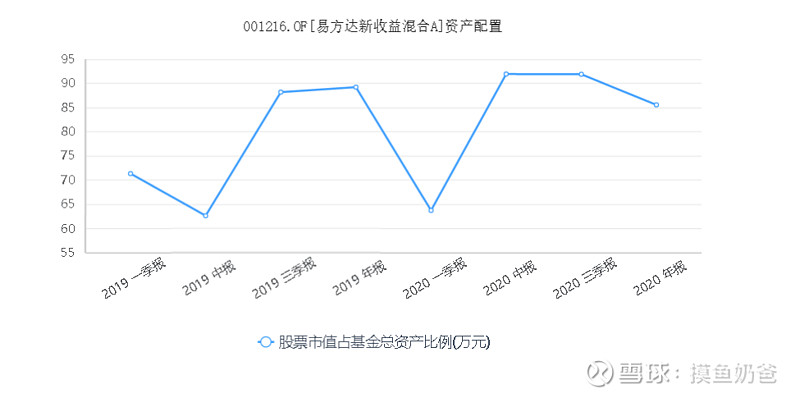

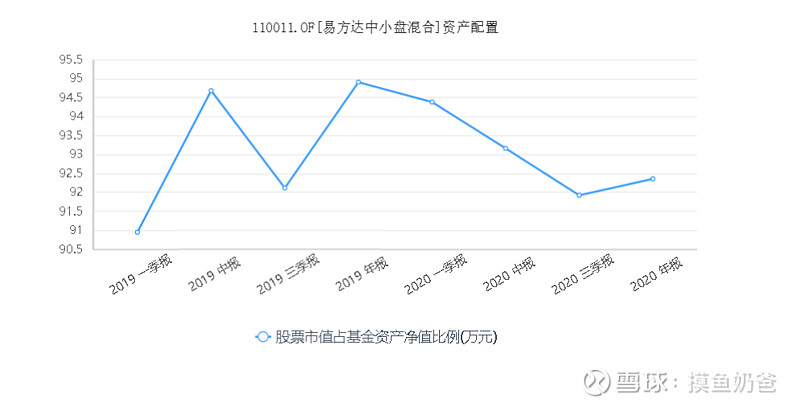

在股票仓位灵活性方面,新收益混合的优势很明显。中小盘由于400亿的巨大规模,调整仓位非常困难,冲击成本极大,因此张坤选择将仓位始终保持在90%以上。相对的,新收益的规模只有15亿,整体调仓效率会高很多。从新收益的股票仓位图上可以看出,在19,20年一季度都有明显减仓,随后在指数下跌过程中又逐步回补仓位。张清华对风险的敏感度和择时能力是非常强的,但不得不说的是随着基金规模变大,这个优势是会逐渐缩小的。

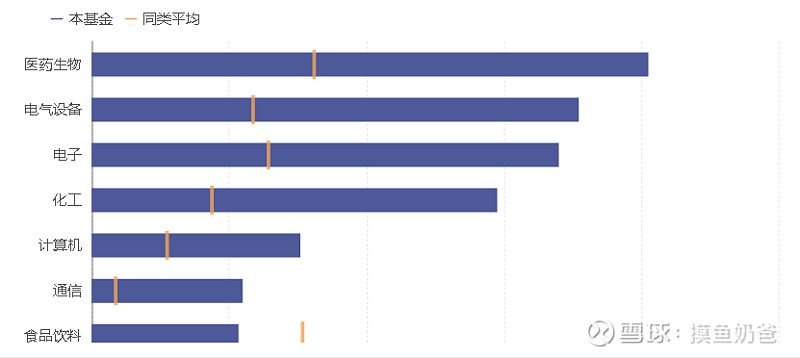

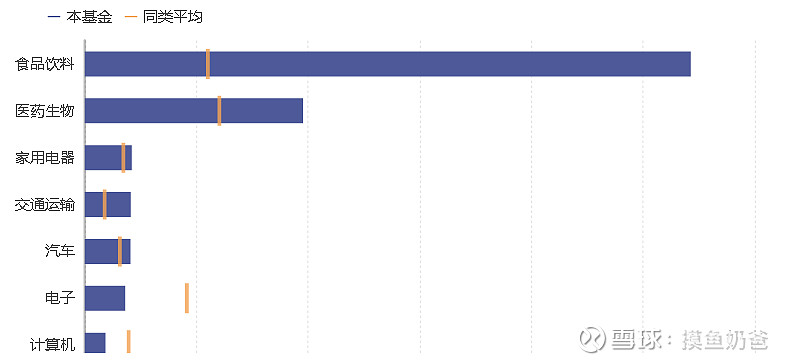

从股票配置方向上来看,中小盘混合无论是行业还是个股集中度都比较高。新收益混合主要超配医药,电器设备,电子等行业,中小盘混合则超配食品饮料和医药行业。张清华关注的是产业升级方向,成长性强的新兴产业;张坤关注的是消费升级方向,护城河高且确定性强的成熟行业龙头公司。两个基金经理都专注于自己的能力圈,难分高下。除了生物医药以外,新收益混合的低配行业刚好是中小盘混合的超配行业,两个基金的互补性很强。出于资产配置的角度,同时持有这两个人的基金效果会非常好。

最后从持有人结构来看,新收益混合的持有人更加集中,户均基金份额13860,而中小盘混合只有1401,差不多只有十分之一。新收益的机构持有占比明显高于中小盘,且机构持有份额和员工持有份额在2020年底均创出历史新高。专业投资者持有数量提高是对基金经理水平的肯定(张坤另一只基金易方达蓝筹精选,2020年底机构投资者数量也创了新高)。

总的来说,对于偏股型基金来说,张清华和张坤都是国内顶尖水平的基金经理了。易方达基金管理公司还特别把张清华团队从固收部门分离出来特别成立一个混合资产管理部门,可以说是极大的肯定。对于同时擅长债券,股票类资产的张清华来说,他最独特的优势就是对风险以及利率的敏感度和预判能力。从这个角度看,张清华是价值投资信徒中更加接近巴菲特的投资者。