本文仅个人浅见,不构成投资建议,勿以此作为投资依据,不喜勿喷。

一、中信信托成为重整投资人的可能性变小。旅游业务迅速恢复,配餐业务对业绩的贡献会越来越小,这使得海航旅游的话语权降低(海航旅游的人主要负责食品配餐业务),所以中信信托成为重整投资人的可能性变小。不排除有另外的产业资金已经在谈。

二、关于大股东资金占用

(一)资金占用浮出水面并不意外

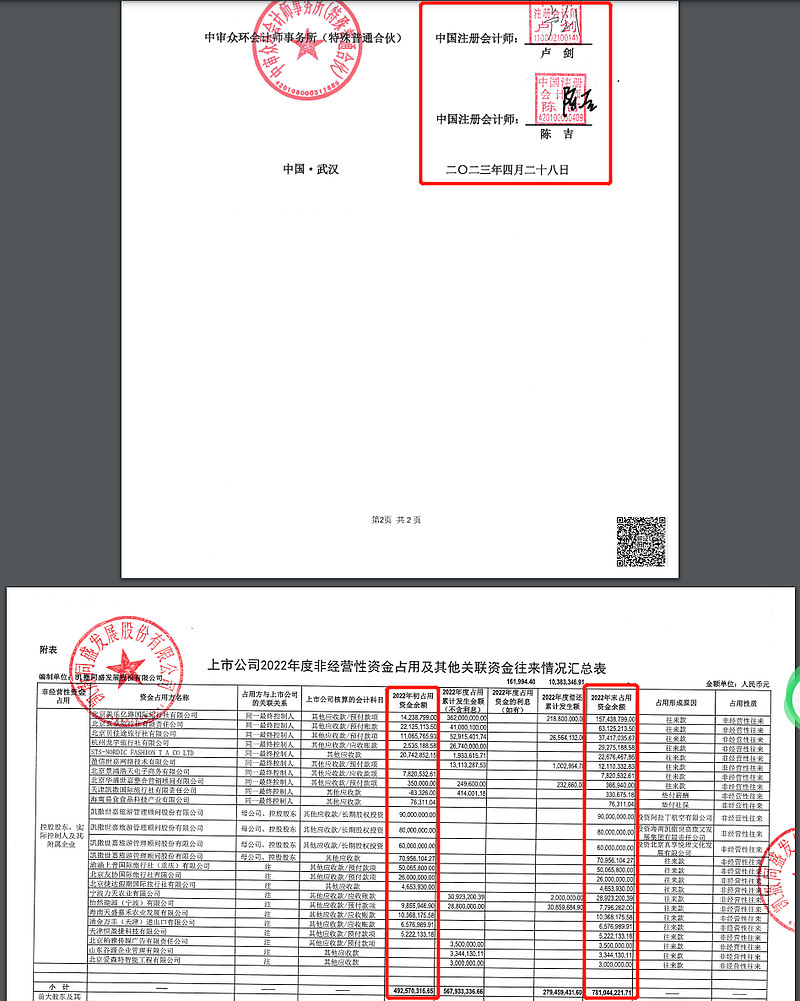

2022年度资金占用专项审计中,这两个注册会计师毫无保留的指出了违规占用资金的情况:

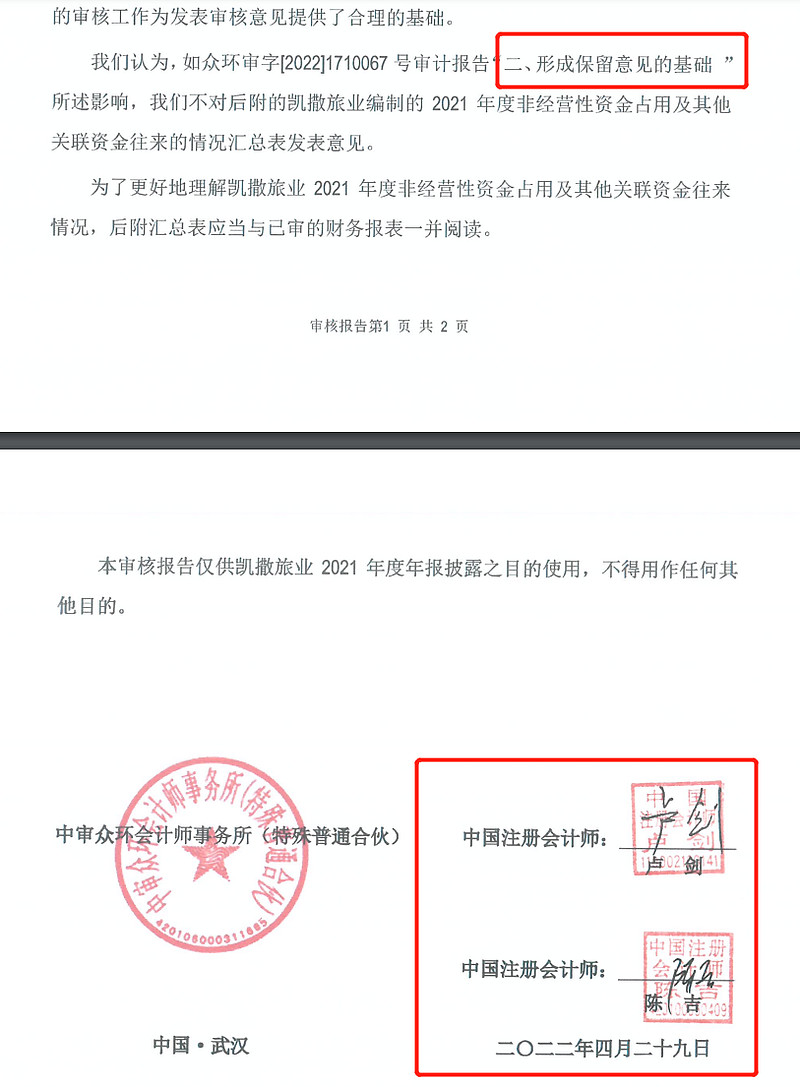

汇总表中赫然显示:2022年初就存在4.9亿的资金占用。应该说,早在2021年度的资金占用专项审计中,两个注册会计师就已经发现了这个问题,并由此出具了保留意见的审计报告:

后附的汇总表中大股东及其附属企业占用的资金数为空:

(二)资金占用浮出水是谁的主意

谁让资金占用浮出水面?是两个会计师的态度变硬了吗?当然不是,是大股东觉得该让它浮出水面了!大股东占用资金这种事情只要真去查,绝对是瞒不住的!因为他占用的是真金白银,是实实在在的现金流,这种作假是很难逃过审计的。看目前的态势,凯撒选择重整已是必然,你觉得这种资金占用能逃过重整投资人的尽调吗?所以,大股东选择主动让其浮出水面,这实际上也亮明了其态度:配合重整!

(三)资金占用浮出水面并非坏事

如前所述,资金占用浮出水面摆明了大股东的态度,这实际上就是重整的信号弹,对中小投资者来说当然是好事。像这种大股东占用资金的事情在大A可以说是比比皆是,大多数是选择隐瞒(要不是疫情拖累公司需要重整,这个资金占用还得瞒几年,当然没有疫情可能大股东也不会发生困难,也就不存在资金占用的事情了),就算没瞒住也是一直拖着n年不还。只有重整是资金占用不可逾越的一道坎,要想重整,必须先处理好资金占用!所以,公司正好借重整的东风解决资金占用的毒瘤,这对中小投资者来说不是巨大的利好吗?

三、关于重整的必要性和可能性

(一)必要性

截止目前,凯撒的净资产为负9亿多,要想一年内解决净资产为负的问题,必须借助外部力量:1.债权人免除债务,负债减少使得净资产归正;2.引入新的投资人,增加资产,使得净资产归正;3.最好是1和2同时进行——引进新投资人+免除债务。1.债权人主动单纯的免除债务是不可能的;2.就目前凯撒的财务状况看,企望新的投资人来简单的出资解救公司于水火无异于异想天开,毕竟投资人不是做慈善的,他是来吃肉的,你这里有9个亿的窟窿等着要他来填那他才不干呢!除非债权人能免去9个亿以上的债务!所以,只能选择3了,重整就是达到3的效果的完美方法!

(二)可能性

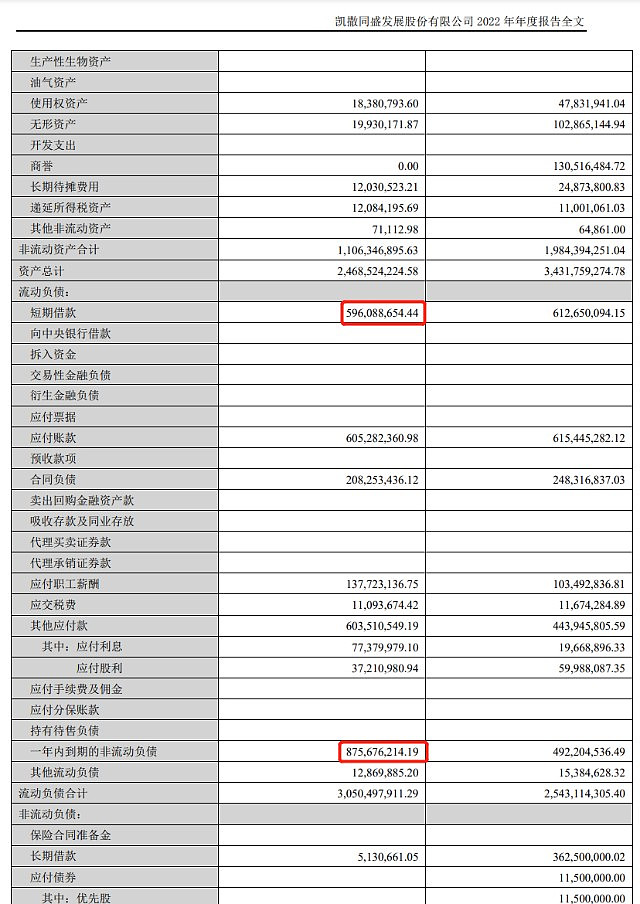

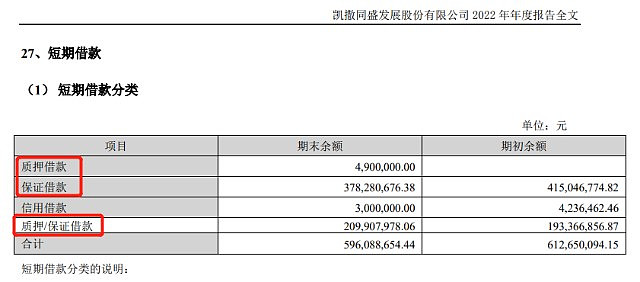

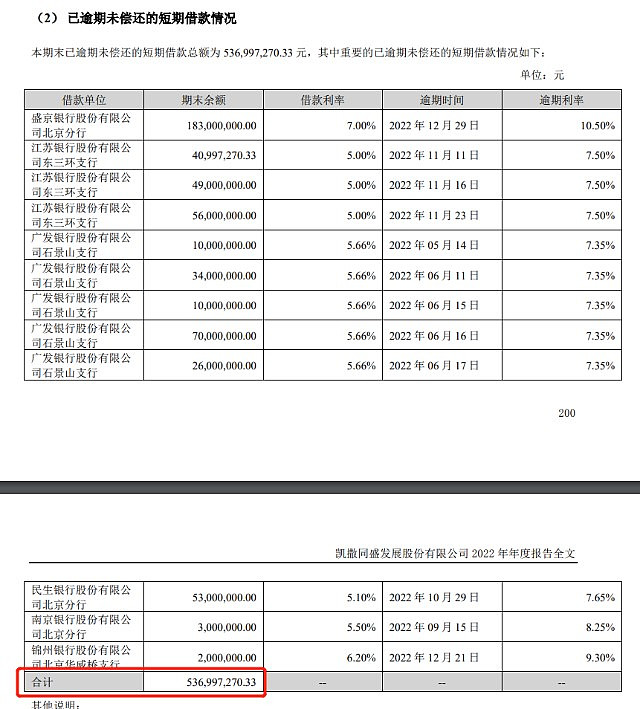

1.免除(减少)9个亿以上债务的可能性。企业的债按债权人可以分为优先债权和普通债权,前者包括欠职工的薪酬、税、有抵押(质押)的借款等,这些债必须保证优先全额偿还,剩下的普通债权就只能听天命了。凯撒的负债主要是流动负债30.5亿,非流动负债只有0.7亿可以忽略。30.5亿的流动负债如下:

其中:短期借款近6个亿大多属于优先债权

欠税+工资约1.5个亿;

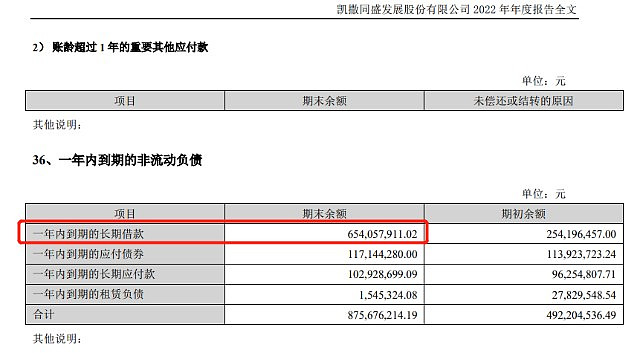

一年内到期的非流动负债中有6个多亿属于快到期的长期借款,一般都属于优先债权

以上共计近13亿余优先债权,剩下的17亿属于普通债权。

企业申请破产后有三种结果:和解、清算、重整。如果和债权人又谈拢了,那就不破产,和解了;如果债权人把你往死里逼,那就变卖资产还钱,这是清算;如果法院觉得你还有价值,那就允许债权人不把你逼死,就会让你引进投资人(因为你有继续经营下去的价值),同时让普通债权人免除一部分债务(或者债转股),让你重新活过来,这就是重整。

那么,如果选择重整,凯撒能减少多少债务呢?

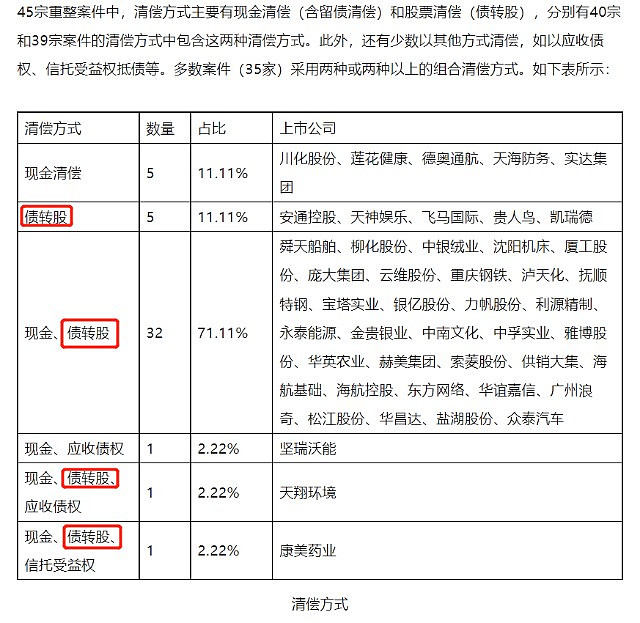

以往的经验可能有助于我们对此进行估计:有人对2016年至2021年间共45个上市公司破产重整案例进行过研究,结果显示近9成的公司选择债转股的方式进行债务的清偿:

所以,转股价的确定能够看出债权人实际清偿率。研究显示,普通债权人的实际清偿率大概只有三分之一。例如,重庆钢铁的清偿方案中,每家普通债权人超过50万元的债权部分以股票清偿,股票的抵债价格按3.68元/股计算,名义清偿率为58.84%,而重庆钢铁在公告重整计划执行完毕公告日的收盘价仅为2.26元/股,以此折算实际清偿率只有36.14%。再如,中银绒业的清偿方案中,每家普通债权人超过50万元的债权部分以股票清偿,股票的抵债价格按5.87元/股计算,名义清偿率为100%,而该公司在公告重整计划执行完毕公告日的收盘价仅为1.86元/股,以此折算实际清偿率仅为31.67%。也就是说,通过重整,公司能合法逃掉三分之二的债务。按凯撒17亿普通债权算,这个数字远超9亿。

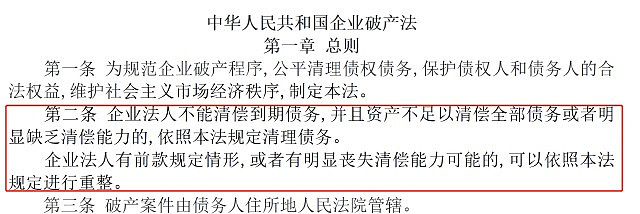

2.法院受理的可能性。当地法院一般和当地ZF一个裤管,能救一个是一个,除非你实在不满足破产的条件。破产法第二条规定:

资不抵债、不能清偿到期债务(如下图),凯撒自然是符合条件的:

法院是否受理,关键看公司是否具有重整价值。凯撒的窘境主要来源于疫情,现在这个原因已经不复存在,新冠已经划归乙类,在旅游复苏的大背景下,凯撒具有巨大的重整价值。关于这一点,很多朋友有深入分析,大家可以借鉴。