破产重整是原有股东、债权人和投资人之间的博弈。但债权人永远是被欺负的角色,真所谓欠钱的是大爷,要钱的是孙子!

中安的重整方案出来了:资本公积转增15.27亿股,其中8亿股投资人出资12亿元受让;7.27亿股按4.3每股还债。

这一方案让散户们很 不爽,投资人12亿元受让8亿股,折合1.5元/股,大大低于目前市价。散户总感觉自己被投资人狠狠的咬了一口。

事实果真如此吗?简单的算算:按照重整方案,投资人出资12亿元,同时公司的负债减少31(7.27*4.3)亿元的债务。投资人和债权人为此付出的代价是12亿+31亿=43亿,他们一共获得了15.27亿股,相当于2.83(43\15.27)元每股。按前市价是算,其实散户并不吃亏,没有被咬!

那究竟谁被咬了?当然是普通债权人了,投资人轻轻地咬了普通债权人一口!

普通债权人愿意被咬么呢?我估计会愿意。根据评估机构的分析,清算状态下普通债权清偿率仅为 24.48%

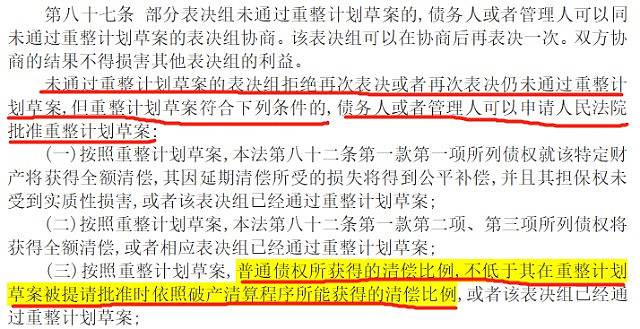

若按目前股价算,其清偿率达到了60%(这也是天风证券当初收债券的价格)以上,远超24.48%。再说,如果债权人不愿意,法院还可以强裁呢。因为《破产法》第八十七条规定了法院强裁的情况(下图高亮部分):

所以,投资人吃定了债权人!散户就等着喝汤吧。

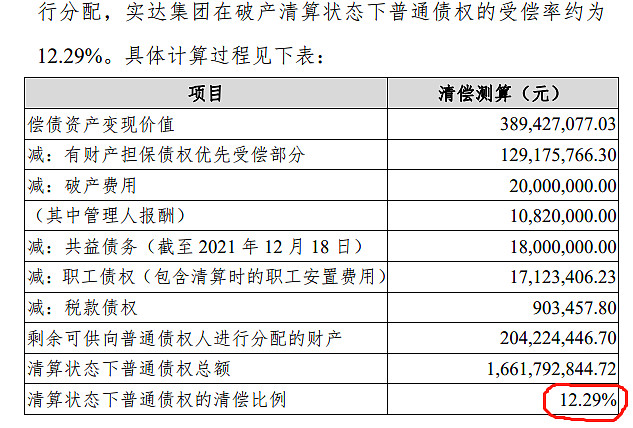

中安的债权人还算幸运的,债务的清偿率算是很高的了。这主要得益于中安的资产状况还可以,清算状态下的债务清偿率比较高(24.48%)。大家可以对比一下实达当时的情况:

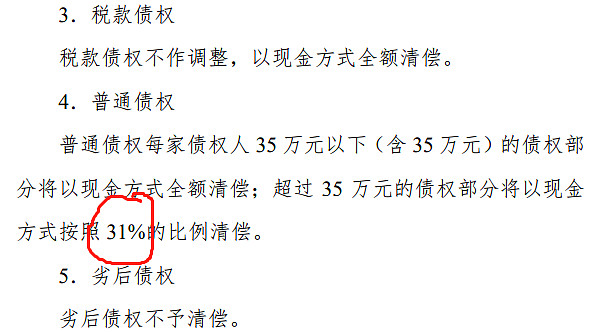

上图是实达普通债券的清偿率的计算过程,因为实达的资产太烂了,清算状态下清偿率才12.29%,所以他们的债权人更倒霉,看看他们的受偿方案:

才31%的清偿率!所以,中安的债权人真的算运气好了。

综上,投资人只是轻轻咬了一口债权人,算不上狠。

算法粗糙,一孔之见,勿作为投资依据。$*ST中安(SH600654)$ $ST曙光(SH600303)$ $*ST亚联(SZ002316)$