自9月22日中安预重整方案公布以来,股价已经跌去30%。为什么会这样?

一、三种误解

中安的重整方案到底如何?资本公积10转11.9,共转增15.27亿股,但是这15.27亿股没有原有股东的份,其中8亿股投资人出资12亿元受让(折合1.5元/股);7.27亿股由债权人按4.3元每股受让(还债,或者叫债转股),原有股东一股都没有。

由此,存在三种误解,这三种误解都会导致大家夺路而逃,形成踩踏。一是对标投资人的受让价1.5元,与目前股价差距巨大,认为股权出让价显失公允;二是转增后1股变成2.2股,但自己手里仍只有1股,剩下1.2股成了别人家的了,股权被稀释了。三是担心大比例除权,自己的市值立马大幅缩水。

这三种误解我都简单解释一下:

首先,股权出让价是否公允?本次转增产生的15.27亿股是由投资人和债权人受让。出让这些股份的结果是公司的现金增加了12亿元、公司的负债减少了31.261(7.27*4.3)亿元,相当于投资人和债权人共付出了12+31.261=43.261亿元的代价,即综合转股价为43.261/15.27=2.83元。也就是说他们拿到手是出了2.83元/股的,你每股的成本是多少?还会觉得不公平不公正吗?

其次,股权稀释是否意味着股权贬值?方案实施之后,股数比原来多了一倍多,但你手里的股数没有变化,不光是你的股数没有变化,其他股东的股数也没有变化,包括控股股东,包括老许都没份!多出来的股份全给了投资人和债权人,但他们不是白拿的,投资人真金白银出了12个亿元,债权人的债被抵消了,成了公司的股东了。我们的股权是被稀释了,但是价值并没有被“稀释”。简单算算,实施前净资产为-19亿元,每一股的净资产当然是负数,大概-1.51元。实施之后净资产=-19+43.261=24.261亿元,每股净资产约0.88元。这是质的改变,显然你的持股价值没有降低,反而上升了,这就是重整的价值所在!就好比你原来拥有一个1磅的蛋糕,都是你的,现在换成一个2.5磅的蛋糕,你占一半,是变多了还是变少了呢?

再次,转增实施后会否大比例除权?根据上交所的除权计算公式来算一下除权价,“股权登记日次一交易日开盘参考价=[(前日收盘价格-现金红利)X转增前总股本+转增股份抵偿债务的金额+重整投资者受让转增股份支付的现金]\(转增前总股本+抵偿债务转增股份数+由重整投资者受让的转增股份数+向原股东分配导致流通股增加数)”。[(2.44-0)X12.83+31.261+12]\(12.83+7.27+8)=2.65元每股,此价格还高于目前市价,结论是不用除权。这比ST实达除权后需要18个涨停才能回本的方案不知道要好多少倍了。

这个还没考虑中恒汇志补偿的那1.77亿股,更没有考虑投资人36个月及12个月的锁定期。

如此,你还需要夺路而逃吗?

二、方案的实施结果

首先,净资产转正——摘星

中报显示:中安总资产40亿,负债总额59亿,净资产为=40-59=-19亿。按此重整方案实施后,资产会增加12亿即52亿,负债减少31.261亿(7.27*4.3),,59-31.261≈28亿,净资产为52-28=24亿,每股净资产24÷28.1=0.88元,净资产转正,这是摘星的条件!

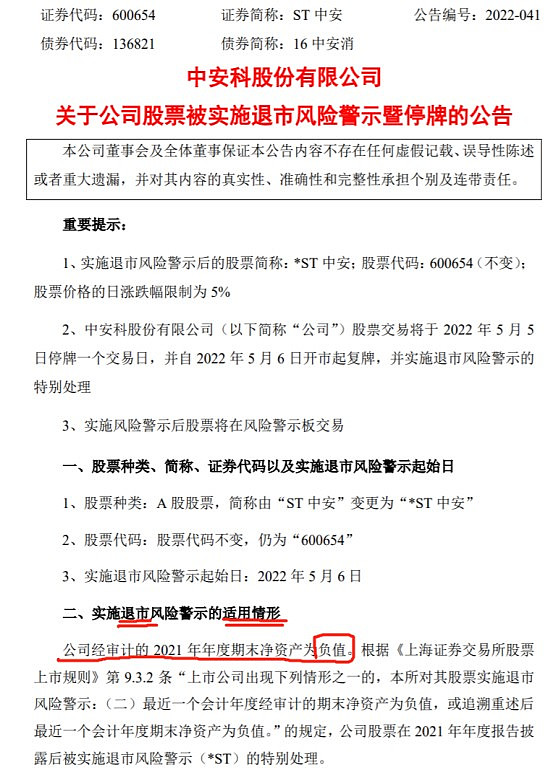

4月29日公告告诉我们中安披星的原因就是“净资产为负值”(如下图),这重整方案一实施,净资产立马转正,可以摘星了!

其次,恢复持续经营能力——脱帽

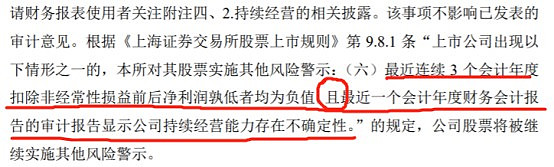

4月29日公告如下图:中安戴帽的原因是连续3年净利润为负且持续经营能力存疑。

持续经营能力存在不确定性的表现是资不抵债且不能偿还到期债务,重整实施后净资产转正,债务大量减少,并且投资人投入12亿元的现金大大改善公司的财务状况和现金流量,公司持续经营的不确定性风险解除,明年4月年报出来后必然脱帽。

如此,一个能让公司摘星脱帽的重整方案竟然受到市场的“唾弃”!百思不得其解!!!

当然,这不能排除庄家的故意打压,看看其他公司重整方案(计划)出来后的股价走势,或许你能看出些什么。起跳之前必有深蹲!