一、机构投资动向

1、外资代表操作现象:2020年年底,2021年1月,“中国巴菲特”连续增持 邮储银行H股狂飙:“继去年年底重仓杀入后,被称为“中国巴菲特”、喜马拉雅资本创始人李录再度出手,增持 邮储银行 H股,引发市场关注。至此,李录增持邮储银行H股已经超12亿股。“

2、内资主流机构操作现象:2021年1月,各大财经平台争相报道“银行股又获”顶流“加持,明星基金经理谢治宇斥资近10亿大买兴业银行。

3、现象小结:内、外资不断“拉高吸筹” 争相抢筹银行股——引爆抢筹的导火导是中国宏观经济经受疫情冲击,率先全球复苏,反应在中国银行业就是2020年四季度12家上市银行股业绩快实现单季利润二位数增长。

二、历史回顾

从2014-2020年,严重低估银行股“戴维斯双击”一直没有出现,银行股的价格被银行股本身强大的盈利能力推着上涨至今,长期持有中国银行股的投资者剩下的都是“铁杆价投的脑残银粉”——低估的时候是打死也不会卖的!——低估的时候是打死也不会卖的!——低估的时候是打死也不会卖的!——重要的事情讲三遍!!!

中国银行股进入投资视野并长期跟踪始于2014年,当时兴业、招商银行最低PB到0.83,工、建、农最低到了0.88。以价值投资角度来看,对标欧美、香港地区上市银行平均2倍PB估值,2014年中国银行股显然是严重低估的。2014年以10块的价格买入兴业、招商银行,截至2021年1月,复权价格(分红再买入)的长期投资回报是招商银行约6年8倍(PB1.9),兴业银行是6年约4.2倍(0.9),工、建、农业银行约1.5倍。银行股间出现了分化,低估值的仍然低估(虽然股价上涨了,但工、建,农PB从0.9降到了0.7),龙头领涨银行与其它银行之间拉开了差距——背后的原因是机构投资者动向。

三、未来演变趋势

1、国内基金已经是最大的机构投资者,庞大的基金已经掌控了证券的定价权。

2、从国外资本市场发展规律上来看,资本市场经历了三个阶段:

无脑恶炒时代:炒废纸,泡沫横飞——不看基本面、不看估值,千股千庄——泡沫破灭时,包括机构在内的所有人都跑不掉,因为公司本身没有价值,就是一张废纸,典型如乐视网、全通教育等。有脑抱团时代:炒行业,比如当下的白酒、医药、军工、快消品等“赛道”抱团,同样泡沫横飞——只看基本面,不看估值,新发基金对于100倍PE“赛道”仍然无脑买入——泡沫破灭时,因为公司本身还是有一定的价值的,因此,以时间换空间,多年横盘震荡化解高估值。理性价投时代:既看基本面,还看估值水平——要以合理的价格买入优秀的公司。好公司白马股通常不便宜,大部分时间是没有很多的投资机会的,只有存在系统性偏见时,才会出现巨大的投资机会。——典型如中国银行股。偏见一直持续了六年。

3、基金动向的解读和未来趋势演变

国内基金是一个典型的“超级大散户”,它的本质是广大中小散户思维的集中化。散户的思维特性——感性、逻辑混乱、具有典型的羊群效应行为特征。

基金公司利益主要来源于扩大基金规模(多发新基金)并提取基金管理费,从自身利益最大化出发,抱团炒有价值的龙头股,在初期基金可动用资金有限的情况下,基金公司或基金公司间抱团,集中火力打造一个行业龙头股,容易创造“赚钱效应”,为后续基金公司发行新基金作铺垫。所以,当有价值的行业和公司都被炒到到天上去了的时候,基金拿着新发爆款基金资金未来将怎么投呢?仍然是继续“无脑买入”么?有部分对中国金融行业有信仰的基金公司从2016年开始,集中火力打造招商银行、宁波银行的龙头股,从而为银行股“赛道”打开了上升空间——银行业经营反转的银行可给予2倍PB的国际估值水平。所以,我们可以看到,2016年招商,宁波第一梯队开始上涨,第二梯队目前有平安、兴业、成都、杭州银行,随着银行股赚钱效应的扩散,银行股类基金或价值投资类或蓝筹股类基金发行规模的扩大,银行股的行情启动将陆续扩散到各大、中型银行和优秀的城商行、农商行——这是未来银行股演变的最大趋势。

进入2021年,机构“拉高吸筹”才能买到银行股是六年银行股低迷的必然结果,银行股的“赛道”行情一旦启动,它未来的路还有很远,因为,国内的基金机构的利益与“赛道”行情是一致的。祝福大家,请“坐稳扶好”,不要轻易就下车了,因为,2021年的对中国银行股的拉高买入还仅仅是一个开始而已。

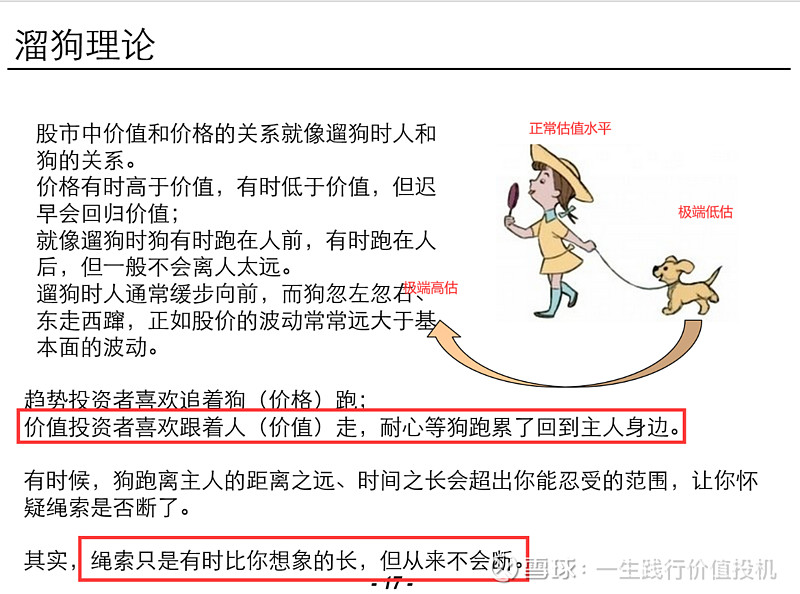

随着市场行情的深变,市场对银行股的估值可接受心态的变化会经历三个阶段,用溜狗理论可以比较形象的解释从市场股价从极端低估至正常估值再到极端高估的过程演变:

(一)、极端低估时,大家用PB估值,国际通行标准一般是PB2倍,中国银行股现在平均0.7倍。(这是目前中国银行股的普遍情况,当银行股一直长期处于“极端低估”状态时,甚至让人产生银行赚的大把的利润都是“假钱"的错觉),其中兴业、平安,成都、杭州银行在向第二阶段迈进。

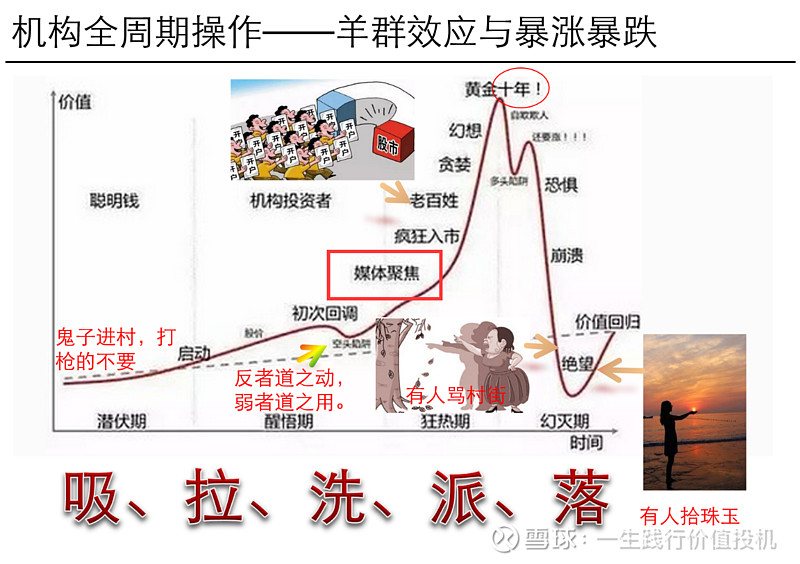

(二)、市场正常时,大家用PE估值,国际通行标准一般是15倍PE左右,中国银行股现在平均6倍左右,招商,宁波差不多接近15倍。(目前正在下图中的“媒体聚焦”阶段,一下子网上到处是看好银行股反转的声音)

(三)、市场疯狂时,大家用PEG估值,这个国际通常没有标准,中国特色,想想现在的赛道股,没有最高,只有更高,100PE仍然可以”无脑买入“,中国银行股最疯的时候出现过7倍PB估值的银行(大家“幻想”银行股会再来一个“黄金十年”)。

另外要考虑的两个重要因素,决定了银行股的行情才刚刚开始:

(一)、三面共震:基本面(宏观经济全面复苏和四季度单季利润30%增长,加上近几年不良贷款余额和不良贷款率双降)、资金面(大机构调仓布局2021年投资主赛道)、估值面(平均PB只有0.7,已经是破产清算价,最变态的港股中信PB只有0.3倍。

(二)、高管增持有锁定期。前些年,各银行处理坏账预期时,把大量的利润放到了”拨备余额“这个”池子“里,以降低利润增速,2019年以年,以招商、兴业、中信银行为首的各大股份行高管们”自掏腰包“千万甚至上亿的钱增持自家银行股,他们是有两到三年的锁定期的(也就是要两至三年以后才能够卖),高管们决定银行拨备池子里的天量“隐藏利润”的调节权,它可以用来调节银行股年度报告“利润增速”,高管们非常有动力配合基金机构用PEG估值来推高银行股价(利益共同体),那时市场就会出现“大幅上涨后的银行“并”没有高估“的声音,因为那时候市场都考虑到”利润增速G“,银行股应当用PEG估值 。高股价减持才符合2019-2020年增持银行股的高管们的利益。

重要话再强调一次:坐稳扶好,不要轻易下车,银行股的行情才刚刚开始!没有消灭破净银行股之前,行情绝对不可能结束。

2021年1月27日初稿

1月29日更新