IPO点评:新昌创展——中国第三大塑胶家居用品出口商

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

公司简介

新昌创展控股有限公司主要设计、开发、生产及销售塑胶家居用品,植根于香港逾30年。公司已推出一系列产品,包括储物盒、洗浴用品、食品储存、垃圾桶、户外用品、园艺用品及家俱、厨具及其他(例如办公室解决方案、工具箱、宠物饰品、飞机餐盘及季节性商品)。2017年,在中国的塑胶家居用品制造业中,按收入计新昌创展排名第四,按出口值计排名第三。

发行概况

股份代码:01781

招股时间:2018-09-21~2018-09-27 12:00

中签公布日:2018-10-03

上市日:2018-10-04

每手股数:2,000股

入场费:2424元

计息日:7天

市值:5.94亿

市盈率:21.7倍

发售价:1~1.2港元

发售股份数目:13,500万股

香港发售股份数目:1,350万股

国际发售股份数目:12,150万股

点评

综合评分6.5分(综合评分为各项算术平均值)

1、以发行价中位数1.1元计算,市值5.94亿,市值一般;7分

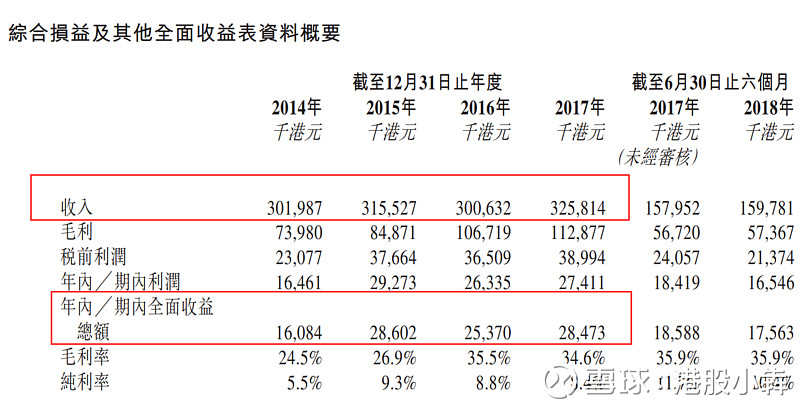

2、发行市盈率21.7倍,在营收和净利润增速均为10%左右的情况下,20倍市盈率太高了,PB也接近3倍。考虑到2017年度有1000万的上市开支,实际市盈率大概17倍,估值仍然偏高。6分

3、保荐人智富融资,历史保荐记录有5条,整体表现尚可,给市场留了一点想象空间;7分

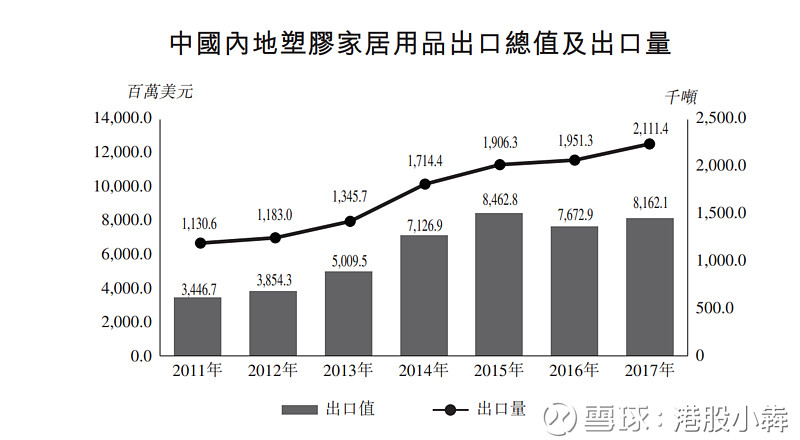

4、最近几年塑胶家具出口量增幅放缓,同时由于价格竞价激烈,导致出口金额出现短暂下滑。竞争激烈可能会导致小型参与者退出市场,对公司形成利好。6.5分

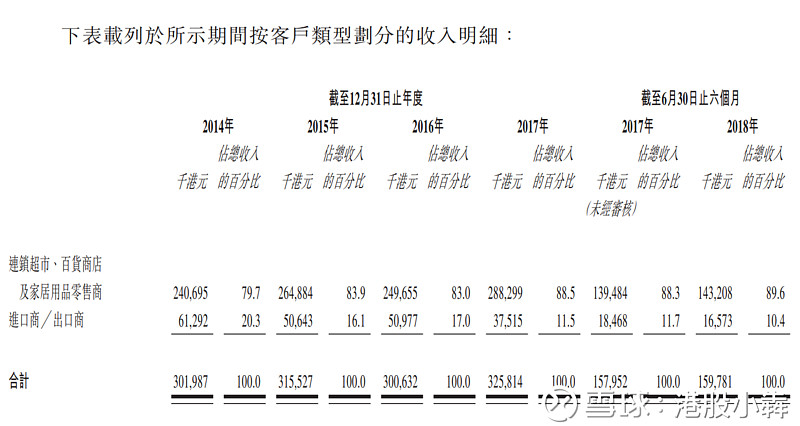

5、公司客户主要是超市及百货商店,占总收入来源的80%以上,前5大客户合作4~22年不等,客户关系稳定。然而需要注意的是:向澳洲销售产生的收入占总收入的70%左右,市场过于集中,需要注意地缘政治因素。澳大利亚喜欢追随美国,跟中国关系很不稳定,这或许是公司面临的最大风险因素;6分

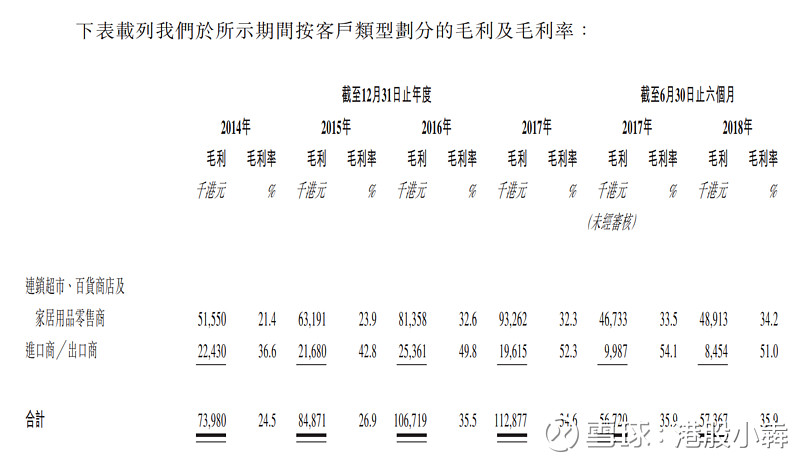

6、可喜的是,公司整体毛利率稳中有升,接近36%.尤其是自有品牌,毛利率超过50%,不过自有品牌所占比重不高,但是也在缓慢上升;ODM产品毛利率低一点,也接近30%,这部分产品主要是超市及百货定制。总觉得塑胶制品整体毛利率超过35%不太正常,毕竟没什么技术含量,进入门槛也不高。6.5分

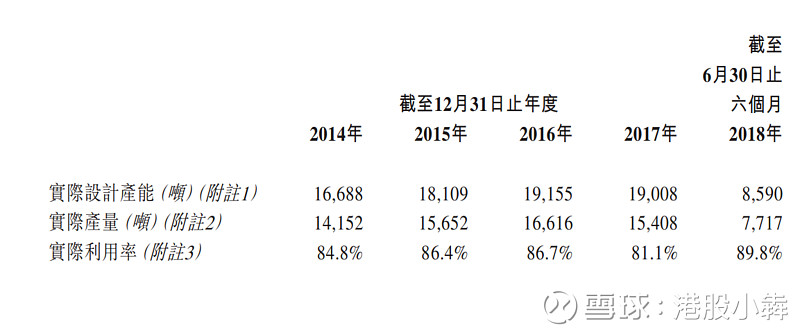

7、当前公司产能接近饱和,拟募集资金购置更多的机器设备,在扩大产能、提升产品质量,同时提高自动化水平,降低員工成本。预计到2021年年底,公司产能提高1万吨,在目前2万吨的基础上再提高50%。同时会用1500万募集资金偿还部分银行贷款。公司每年的贷款利息800多万,接近净利润的30%,然而公司账上有一大笔现金,搞不懂怎么还有这么高的财务成本。6.5分

总结

1、估值略高,且公司收入增长缓慢;

2、传统行业,不吸引人,香港企业,适当加分;

3、国庆期间上市,可能会错过最佳卖出时机;