作者:分析师涛哥

公司简介

澳狮环球集团有限公司是位于澳洲的一站式印刷解决方案及服务供应商。公司的印刷生产流程及服务涵盖印刷解决方案咨询、生产计划及编排、印前、柯式印刷、数码印刷、印后、质量检查、包装及交付。以2017年收益计算,澳狮环球是(i)澳洲整体商业印刷业内最大的政府分部印刷服务供应商(在澳洲整体商业印刷业内属第五大);及(ii)澳洲书籍印刷业最大的印刷服务供应商。公司于商业及书籍印刷分部的估计市场占有率分别约为2.2%及8.1%(排名市场第一)。

发行概况

股份代码:01540招股时间:2018-09-20~2018-09-24

中签公布日:2018-10-05

上市日:2018-10-08

每手股数:3,000股

入场费:3333.26元

计息日:10天

市值:5.32亿

市盈率:15.7倍

发售价:1~1.1港元

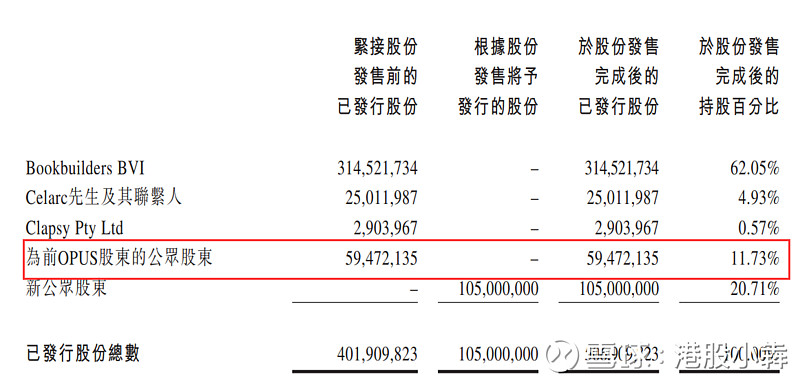

发售股份数目:10,500万股

香港发售股份数目:1,050万股

国际发售股份数目:9,450万股

点评

综合评分6分(综合评分为各项算术平均值)1、以发行价中位数计算,市值5.32亿,当然了,这个市值是不大,总是觉得哪里有点问题;6.5分

2、发行市盈率15.7倍,有点高,澳狮环球的控股股东狮子山集团(01127.HK)也是从事印刷行业的,市盈率7.3倍;5分

3、保荐人创越融资,近5年没保荐过其他项目;6分

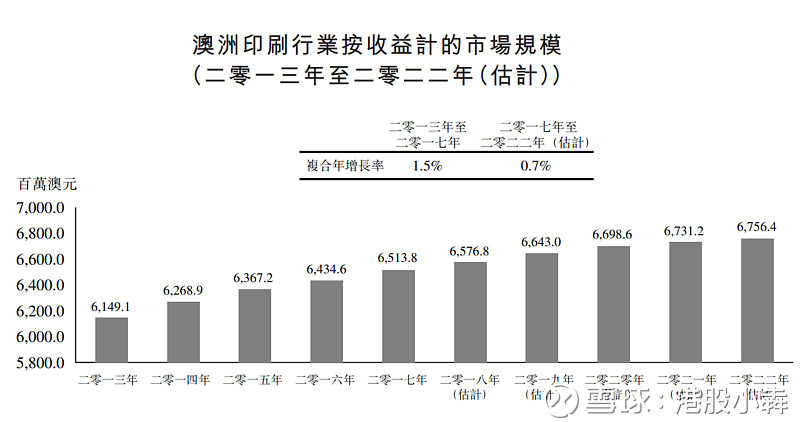

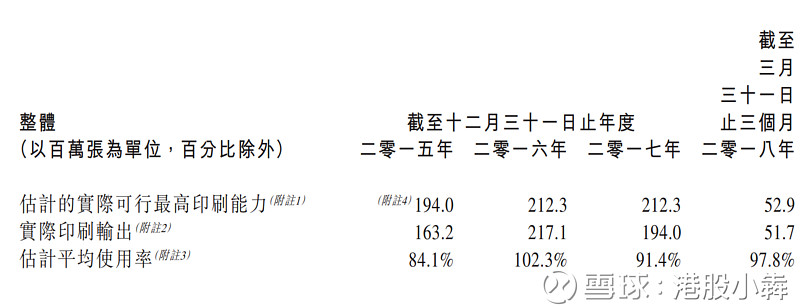

4、澳洲印刷行业近几年增长缓慢,且竞争充分。同时行业受到网媒及电纸书的竞争。据招股书透露:2017年,澳洲电子书籍按销售价值计占22.8%,而传统印刷书籍则占其余77.2%。长期来看,印刷行业整体上可能会走下坡路。5.5分

总结

1、估值过高;2、上市前分红7000万港元;

3、澳洲投资者没有锁定期,突然涨50%,谁不走?

不过我一向是反向指标,大家不敢申购的,首日都涨了。