精密钢铁(“Precision Steel”)成立于1940年,1979年Wesco收购其80%股份,收购价格是大约1500万美元。

Wesco的Precision Steel子公司位于芝加哥郊区Franklin ParkIlinois,于1979年2月28日以约1500万美元的价格被收购,基本和账面价值相同。

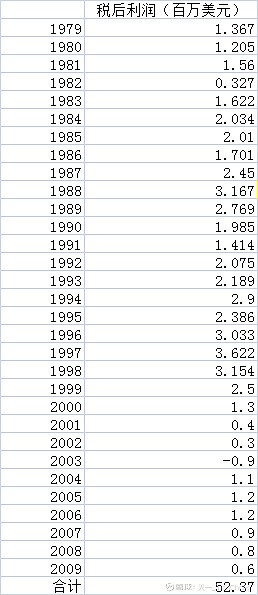

通过30年10个月的运营来看,共计累积运营税后利润5237万美元,收益是2.5倍,大概10年收回投资。

精密钢铁历年税后利润

大宗商品类型企业主要考虑卖了多少商品,收入增加多少,没有什么品牌优势,相比5237万的税后利润,接近31年的投资结果只是当初账面1500万美元的3.5倍,这就是公司分析的一个极端,我们称之谓大宗商品类型企业,这类企业的特点是所有公司生产相同的产品,一般只有价格的差别,没有品牌累积的护城河,代表的产品有钢铁、汽油、粮食等,例如车主不会为壳牌公司的汽油付出溢价,在消费者眼中各个品牌的相同产品基本是无差别的。

如果把公司按照护城河的宽度想象成一个收音机,频道的一端是大众商品类企业,那么另一个终端就是完全品牌经营企业,代表企业就是奢侈品,相同的产品只是因为增加了品牌的标识就会价格增加百倍、千倍。每个企业都会在两个极端之间找到相应的位置,例如苹果手机和可口可乐就靠近品牌经营的企业,他们的护城河由品牌、知识产权、地理位置等因素构成。如果从伯克希尔内部寻找这样的企业,人们首先想到的就是喜诗糖果(See’s Candy),虽然喜诗糖果和精密钢铁同属于蓝筹印花,但是品牌优势是使投资结果相差10倍以上,可以说喜诗糖果是价值投资的里程碑,再怎么复盘都不过分,1972年收购喜诗糖果是2500万美元,对应800万美元的有形资产,200万美元税后利润,如果不考虑喜诗糖果本身的价值,2014年截止税前19亿美元累积利润(根据2014年伯克希尔致股东的信),期间只追加投资4000万美元,如果按照平均30%的联邦税率计算,税后大概是13.3亿美元,是当初2500万美元收购价格的53倍,虽然两个企业业绩区间相差12年,但是巨大的差距仍然很明显,就像两个年龄相仿、条件不相上下的篮球少年成年后的成就相差巨大,一个只是角色球员,另一个成为全明星球员。

收购喜诗糖果价格超过了3倍账面价值,这绝对物有所值,精密钢铁虽然价格和账面价值相当,但是只会产生平庸的业绩,所以好的投资机会本来就很少,辨识这类企业,在合适的价格区间购买就成为投资成功的关键。

参考资料: