大家好,我是牛哥,今天我们来聊聊泸州老窖。

在分析泸州老窖之前,我们先用数据说话:

10年前的2014年,泸州老窖原管理层因为对那轮白酒行业的深度调整预估不足,经营管理出现问题,导致当年营收及净利润双双出现大幅下滑。并且出现了5亿银行存款“丢失”事件,2014年的审计报告被事务所出具了“带强调事项段非标准无保留审计意见”。原管理层罕见的在董事会报告中进行检讨,承认不足。之后的2015年,原管理层的绝大部分都遭到了清洗,而正是这个时候,刘淼(现任董事长)和林锋(现任总经理)上位,带领泸州老窖一路狂奔,开启了高速增长模式。

泸州老窖的营收自2015年的66亿增长至2023年的301亿,年化复合增长率为20.94%;净利润自2015年的15亿增长至2023年的132亿,年化复合增长率为31.58%。毛利率从2015年的47.34%增长至2023年的88.41%,净利润率也从2015年的22.47%增长至2023年的43.95%,几乎都增长了一倍。不得不说,泸州老窖自2015年起,各项关键财务数据简直无懈可击。

正因如此,我希望能从另一个角度来跟大家聊聊,泸州老窖是否真的有那么完美?

(1)疑问一:前5大客户销售占比过高。

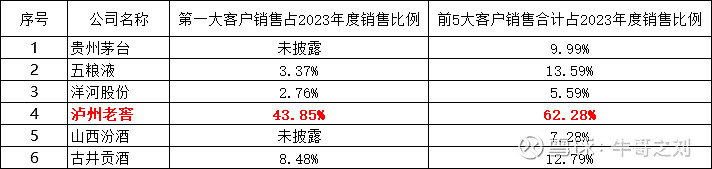

根据2023年年报显示,前五名客户合计销售金额188.30亿元,占当年度销售总额比例为62.28%,其中第一名的客户销售金额132.58亿,占当年度销售总额比例为43.85%。泸州老窖的第一名客户是何方神圣,能吞下上百亿的销售额,这相当于一个中型白酒公司1年的销售额?

我们从两个维度来观察,一方面通过同行对比分析,见下表:

通过对比分析,我们就可以看出泸州老窖第一大客户销售额有多惊人!同时也说明泸州老窖比较严重依赖这个单一重大客户。按常理分析,占有如此大的销售额,这个客户在与泸州老窖的合作中应该拥有比较大的议价权,对泸州老窖的毛利也会有所吞噬。但是,实际情况中,泸州老窖的毛利率达到88.41%,是除了茅台之外最高的,甚至比五粮液的毛利率还高6.5个百分点。

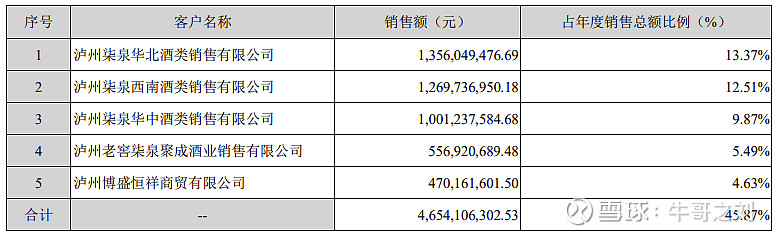

另一方面,我们从泸州老窖历史的年报数据去扒一扒前5大客户的具体情况。2012年年报中,前5大客户占当年度销售总额比例为41.96%,并分别披露的具体的公司名称和销售金额:

其中,比较有意思的有两点:

① 经企查查核实:前3大客户都在2012年7月30日同一天成立,法人名字都叫“赵新”,并且这3家公司的注册地址一模一样——都注册在“泸州市纳溪区安富炳灵路12号”。所以,基本可以确定,前3大客户属于同一控制下的关联企业。前3大客户当年合计销售额40.89亿,合计占当年销售比例为36.23%,更难能可贵的是,这三家公司当年的7月份才成立,仅仅用了5个月的时间,2014年就为泸州老窖创造了40.89亿的营收。目前这3家公司都分别于2019年及2020年注销了。

② 第4大客户“泸州老窖柒泉聚成酒业销售有限公司”虽然法人和注册地址和前三大客户不一致,但是因为公司名字中也包含“泸州老窖柒泉”几个字,我们有理由怀疑第4大客户和前3大客户也属于关联企业。该公司目前也处于注销状态。

③ 第5大客户“曹县曹城镇正旺酒水经营部”当年销售额1.58亿,竟然是个体工商户。首先我声明一点哈,我并没有看不起个体工商户的意思,如此大能量的个体工商户,只能让我等顶礼膜拜。

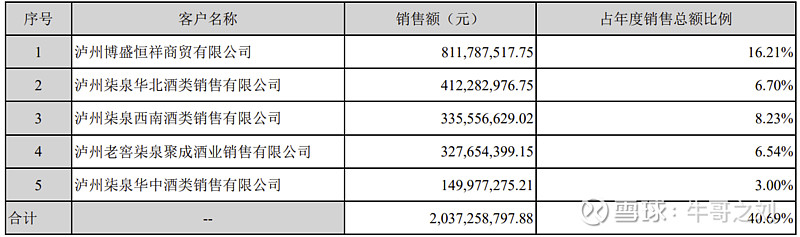

沿着这个思路,继续阅读了2013年的年度报告,我们发现,2013年的前5大客户除了2012年的前4大客户继续稳列前四外(前3换了一个壳),出现了一家“泸州博盛恒祥商贸有限公司”替代了2012年的第5名的“曹县曹城镇正旺酒水经营部”,而巧合的是——泸州博盛恒祥商贸有限公司的注册地址仍然是“泸州市纳溪区安富炳灵路12号”。

2014年的年报中前5大客户和2013年一致,只是顺序有所变化而已。

自2015年至今,泸州老窖的年报中不再披露前5大客户的具体名称。而比较巧合的是,以刘淼(现任董事长)和林锋(现任总经理)为首的新管理层也是2015年开始上任至今的。为此我特意查了,是否因为2015年有新的披露规定?事实上并没有。根据《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》规定:“公司应当披露主要客户、供应商的情况,以汇总方式披露公司向前5名客户销售额占年度销售总额的比例、供应商采购额占年度采购总额的比例。鼓励公司分别披露前5名客户、供应商名称。” 所以可以判断,2015年年报中不再披露前5大客户的具体名称是公司主动有意而为之。

总结:① 泸州老窖前5大客户占比过高,公司存在严重依赖单一客户的情况;② 泸州老窖毛利率除低于茅台外,远高于五粮液、洋河股份、山西汾酒等头部酒企;③ 自2015年起,泸州老窖不披露前5大客户的具体名称虽然并不违规,但是对于前5大客户合计销售额占比如此之高的情况下,仍按常规要求进行信息披露显得似乎有所隐瞒。

(2)疑问二:公司资金出现存贷双高的情况。

所谓“存贷双高”的现象,即公司账面拥有大量的货币资金,同时又拥有大额的银行借款。截止2023年末,泸州老窖货币资金余额259亿,长期借款100亿。对于大型的跨国集团,合并报表可能会出现这种“存贷双高”的情况。因为由于外汇管制的原因,国内外的资金不能自由流动,所以可能会出现一边资金富余,而另一边因为资金短缺还需要向银行借款。

泸州老窖99%的销售都集中在国内,那么为什么还会出现“存贷双高”的情况呢?据2023年年报披露大额借款的原因:“公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展重要项目建设,并按照项目进度开展合理现金管理。在风险可控的前提下适度提升财务杠杆,优化资本结构,有利于提高资本回报及公司收益。”

那么我们思考下:年报披露的这个理由是否成立呢?我们关注到这段文字提及三点重要信息:① 利用较低成本借款资金;② 结合自有资金开展重要项目建设;③ 优化资本结构,提高资本回报及公司收益。我们逐条来进行分析:

① 利用较低成本借款资金;在2023年年报中,并未具体的披露借款的利率情况,只披露了利率区间:“信用借款,利率区间为1 年期/5 年期以上贷款市场报价利率(LPR)-相应点差(BP)”。凭借泸州老窖国企背景以及强大的赚钱能力,我们相信借款资金成本较低的描述较为客观。但是,根据我们的常识了解,如果企业的借款未使用再存到银行,一般情况下我们的借款利率要高于我们的存款利率,银行是要赚取息差的。

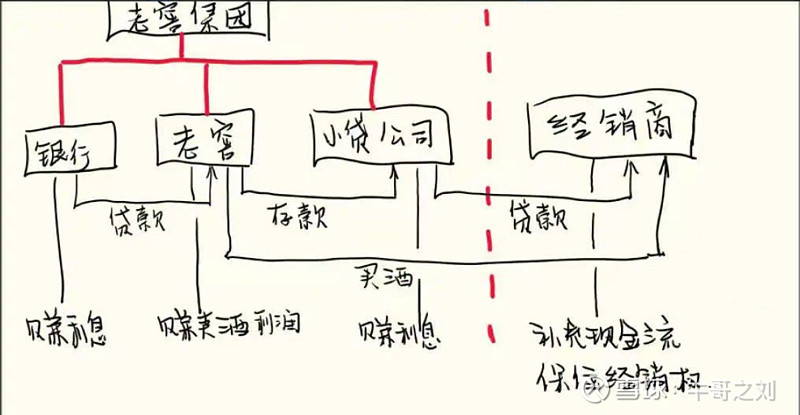

我们根据年报分析,泸州老窖2023年借款68.5亿元,货币资金期末较期初增加了82亿元,显然泸州老窖其实并不需要借款,因为借款并未投入到其他地方,而是趴在账上了。为此我查找相关资料,据子弹财经官方微博披露:

如果此情况属实,那么泸州老窖极有可能凭借良好的信用以及国企背景,比如在类似四大行中取得较低利率借款,然后存入类似城商行这种利率稍微偏高的银行,赚取息差。只是浓眉大眼的泸州老窖,有必要为了这三瓜两枣而“大动干戈”吗?虽然2024年5月9日泸州老窖在答投资者问中提及“公司不存在通过关联方等任何形式向经销商贷款的情形”。但是,网上还是有另外一种大胆的猜想如下,供球友自己琢磨:

② 结合自有资金开展重要项目建设;根据年报披露,我个人认为这句话有点名不副实:首先,如果结合自有资金,我们发现泸州老窖强大的盈利能力基本可以确保公司根本不需要借款;其次,泸州老窖秘而不宣的“重要项目建设”一直未见揭晓;最后,根据现金流量表披露的数据,最近两年泸州老窖的“投资活动现金流出”并未出现明显异常的增长。根据2023年年报披露,公司设计产能17万吨,在建产能8万吨,而泸州老窖2023年的销量只有9.63万吨。随着白酒行业从增量时代向存量时代竞争,就目前而言,泸州老窖的产能是足够的。

③ 优化资本结构,提高资本回报及公司收益。根据常理来说,公司资产负债率较低时,通过适度提高财务杠杆,只要负债的收益能够覆盖负债的成本后还有盈余,确实可以提高资本回报及公司收益。但是,对于当前的泸州老窖而言,这种答复更多的像是为了应付投资者的官方套话。

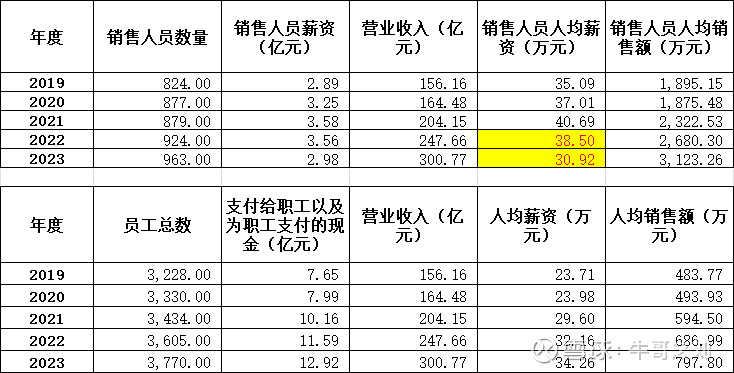

(3)疑问三:泸州老窖销售人员薪资水平异常。

根据2019-2023年最近5年年报数据披露,泸州老窖销售人员人均薪资自2019年的35万元/年增长至2021年的40万元/年,但是2022年和2023年销售人员人均薪资出现较大幅度下滑,并且2023年降至31万元/年。而同时期,公司整体的人均薪资从2019年的24万/年逐年上升至2023年的34万/年。这里面有三个可疑的地方:

① 销售人员人均薪资变动与公司营收及净利润的变动对比不合理。公司2022年营收同比2021年增长21%,净利润同比增长30%;公司2023年营收较2022年营收同比增长21%,净利润同比增长28%。最近两年营收和净利润都双双大幅度增长的前提下,作为奋斗在第一线销售人员的薪资最近两年反而出现大幅度下滑,确实有点让人寒心。

② 销售人员人均薪资变动与公司全体员工平均薪资变动对比不合理。2023年公司全体员工平均薪资34万/年高于销售人员平均薪资31万/年,这明显不符合常理。我们知道,销售人员奋斗在第一线,最辛苦。销售部门薪资一般都是底薪加提成的薪资制度,就是为了激励销售人员多出业绩多拿提成。因而销售人员平均的薪资一般都会高于比如生产部门、后勤部门等人员的平均薪资。而泸州老窖在2023年营收大幅度增长的前提下,反而出现销售人员平均薪资低于公司全体员工的平均薪资。

③ 从感性来说,刘淼(现任董事长)和林锋(现任总经理)都是从泸州老窖销售有限公司起来的管理层,于情于理,也不应该亏待曾经一起奋战过的“销售兄弟们”。这个观点有点个人主观判断,供各位球友参考。

以上,就是我对泸州老窖的三大疑惑点。我是牛哥,我们下次继续聊!