大家好,我是牛哥,我们接上篇继续聊:

七、现金流量表

(1)首先,我们先来分析洋河股份2014-2023年最近10年销售回款的质量:

虽然最近两年回款质量有所下降,但是总体来说,洋河股份销售回款的质量还算比较高的,销收现/总营收的比都超过了1(备注:因销收现是包含13%的增值税金额,假如当年度销售的货物如果全部收回现金的话,那么这个比例应该等于1.13)。

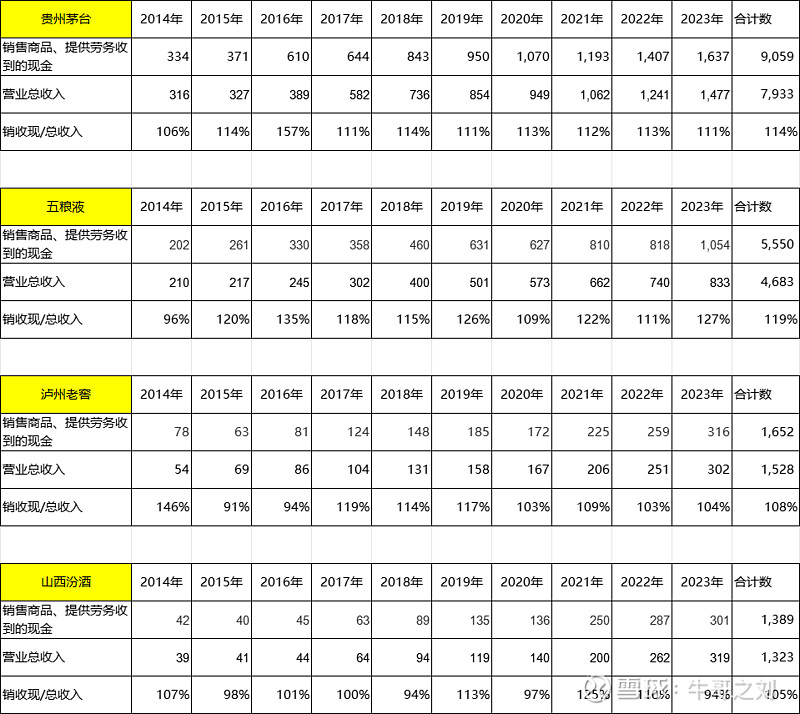

(2)其次,我们来对比分析其他竞品公司的销售回款质量:

对比销售回款质量,我们也可以很轻易的发现,贵州茅台及五粮液的销售回款质量明显优于洋河股份、泸州老窖及山西汾酒。回款质量也体现了不同酒企在市场中的竞争地位,在白酒行业中,贵州茅台及五粮液的品牌影响力也是远大于其他二线白酒品牌的。

(3)然后,我们再来看下公司净利润对应的回款质量:

应该说,洋河股份在2019年之前的年份(2014年较低),经净额/净利润的比例是接近于1的,说明公司赚钱的净利润都收到了真金白银;而2020-2023年这4个年度,除2021年外,其他三个年度这个比值非常难看。一方面说明当年净利润对应的回款质量比较低,另一方面也反映出了公司管理出现了动荡。

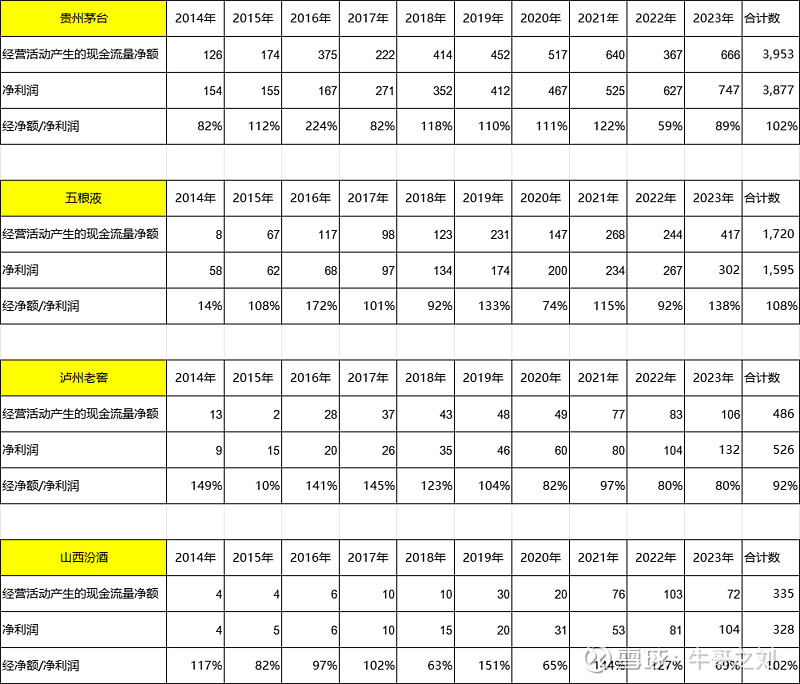

(4)最后,我们同样来看下竞争对手净利润对应的回款质量:

通过对比发现,贵州茅台2022年的经净额/净利润指标也是偏低的,2023年度开始慢慢恢复。相较而言,五粮液的经净额/净利润指标相对比较稳定,并且也比较优秀。泸州老窖最近两年快速扩张,该指标稍微有点降低,但是还是维持在80%左右的水平,总体而言,也算比较不错了。山西汾酒该指标2023年出现较大的下滑,后续还有待观察。

总结:

① 贵州茅台和五粮液作为头部品牌,不仅营收远超其他酒企,销售回款的质量也远优于其他酒企;

② 洋河股份在上述5家的酒企中,经净额/净利润指标不仅稳定性不及其他4家,而且指标绝对值也不及其他4家。说明公司现金流管理还有待加强,侧面也反映了公司的管理水平存在一定问题。

我是牛哥,这次就聊到这里,我们下次继续聊!