大家好,我是牛哥,我们接上篇继续聊:

六、利润表

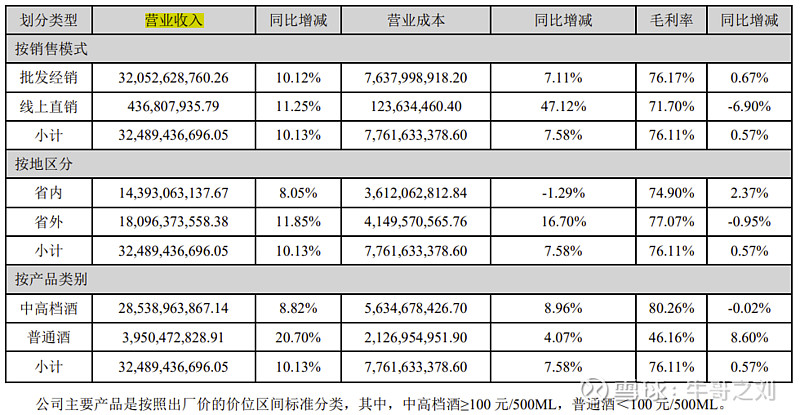

(1)营业收入

洋河股份2023年营业收入331亿,同比增长10%;按销售模式分为线下经销(占比98.66%)和线上直销(占比1.34%)两种;按区域分江苏省内销售(占比44.31%)和江苏省外销售(占比55.69%);按酒类档次分中高档酒(占比87.85%)和普通酒(占比12.15%)(备注:中高档酒≥100 元/500ML,普通酒<100 元/500ML)。

(2)毛利率

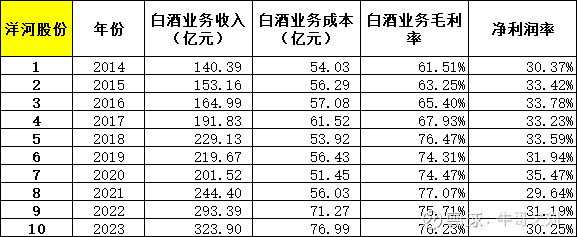

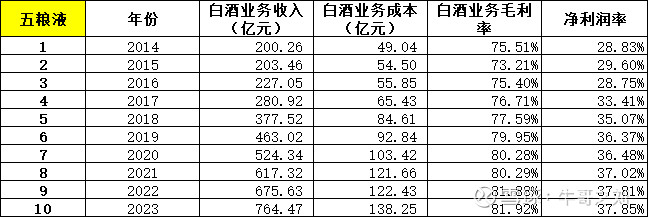

主营业务的毛利率是财务分析中非常关键的一个指标,我们直接上图:

① 洋河股份白酒业务收入自2014年的140亿增长至2023年的324亿,毛利率也从2014年的61.51%增长至2023年的76.23%;一方面,毛利率最近10年增长了近十五个百分点,说明洋河股份不仅应对了通货膨胀,而且通过产品提价实现了更高溢价,但另一方面,我们发现洋河股份的净利润率10年间仍然在30%左右徘徊,显然毛利率的提升没有带来净利润率的同步提升,具体原因后面分析。

② 我们通过选取贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒进行行业对比分析:

我们可以发现:贵州茅台、五粮液、泸州老窖毛利率和净利润率都远超洋河股份,特别是泸州老窖,在2018年之前甚至还略输洋河股份,但是最近几年赶超之势非常明显。山西汾酒近10年间的营收增长非常惊人,增长了8.68倍,而洋河股份最近10年营收仅仅增长了2.31倍,按这趋势,山西汾酒很快就会超越洋河股份。这几家中,就古井贡酒营收及净利率不及洋河股份,但是古井贡酒最近10年营收也增长了4.34倍,营收增长速度也超过了洋河股份。

(3)管理费用+营销费用

① 先看下2014-2023年最近10年洋河股份两费变动情况:

洋河股份2023年营收较2022年同比增长10.04%,管理费率同比减少8.85%,营销费率同比增长28.90%;2014-2023年最近10年,随着营收的逐渐增加,管理费率逐年减少至2023年的5.33%,但是,营销费率随着收入的增加,反而逐年上升至2023年的16.26%;营销费率的上升侵蚀了部分毛利,同时也反映出洋河股份的营收增长比较依赖营销推广,自身的品牌影响力较其他几个竞争对手偏弱。

② 我们通过选取贵州茅台、五粮液、泸州老窖、山西汾酒进行行业对比分析:

通过对比行业头部的4家企业发现,管理费率都随着营收的增加逐步递减,2023年除贵州茅台管理费率为6.59%,高于洋河股份的5.33%,其他3家2023年的管理费率都低于洋河股份1个百分点以上;4家企业的营销费率,随着营收的增加,基本上都呈逐步递减的趋势,这个和洋河股份营销费率的发展趋势刚好相反。特别是贵州茅台的营销费率碾压其他的公司,这也反映出贵州茅台的品牌价值及在市场中的竞争地位。

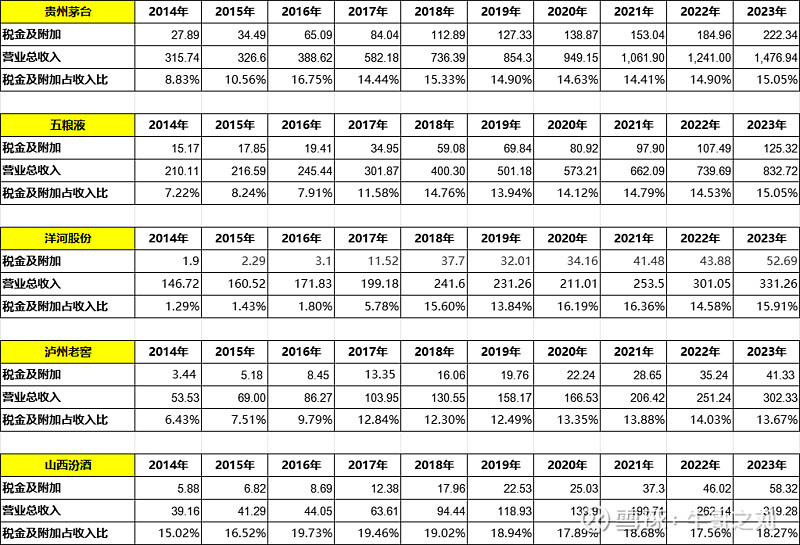

(4)税金及附加

① 白酒行业的税金及附加中,消费税占了发大部分。比如洋河股份2023年税金及附加53亿,其中消费税43亿,占比85.54%;另外说明下,白酒行业消费者按照复合(从价+从量)计税的方式:从价计征照核定销售额的 20%计算缴纳,从量计征按照 0.50 元/斤计算缴纳;

② 同样选择头部几家酒企进行对比分析,比较有意思的现象:洋河股份最近10年税金及附加占收入比变动极大,我都有点怀疑洋河股份2014-2017年是否少交很多税金了。山西汾酒税金及附加占营收的比较其他几家企业更高些。

总结:

① 洋河股份最近10年营收及净利润均呈增长趋势,但是净利润的增长速度不及营收的增长速度,另外洋河股份的营收增长速度也远低于其他几家竞争对手的营收增长速度;

② 洋河股份最近10年毛利率增长了近十五个百分点,但是近10年的净利润率仍保持在30%左右未见增长,毛利率的增长并未带来净利率的增长;主要影响因素在两方面,一方面营销费率的增长侵蚀了部分毛利,另一方面,税金及附加占营收的比出现明显增长也抵消了部分毛利增长。

③ 洋河股份相较于其他几家竞品公司:营收的增长不仅缓慢,并且营收的增长更加依赖于营销推广,这也从侧面反映出洋河股份的品牌影响力不及几家竞品公司。

我是牛哥,这次就聊到这里,我们下次继续聊!