大家好,我是牛哥,我们接上篇继续聊:

在上篇聊完白酒行业商业模式的优缺点后,本篇我们对洋河股份进行总体概览:

三、股权架构

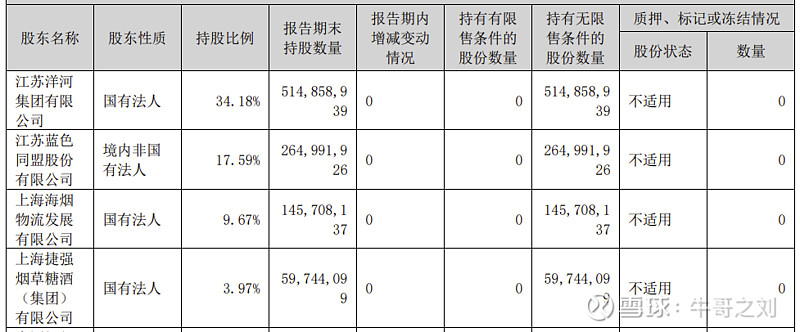

(1)股权结构:我们先来看下2023年年报披露股东情况:

从上图我们知道,洋河股份的第一大股东是江苏洋湖集团有限公司(持股34.18%),而其属于宿迁市国资委100%持有的子公司;第二大股东是江苏蓝色同盟股份有限公司(持股17.59%),这个是洋河股份原来的管理层控制公司;第三大、四大股东都是国有性质的,分别是上海海烟物流发展有限公司(持股9.67%)、上海捷强 烟草糖酒 (集团)有限公司(持股3.97%)。

(2)股东矛盾:洋河股份在上市之初,原来的管理层分别成立了宿迁市蓝天贸易有限公司、宿迁市蓝海贸易有限公司,在上市初期分别持有洋河股份12.61%、11.83%的股权比例;后续因多种原因变更,蓝天贸易和蓝海贸易公司合并为江苏蓝色同盟股份有限公司,目前最新持股也降为17.59%。在宿迁市国资委控制并主导洋河股份后,原来的管理层陆续下台,如果我没看错的话,现任的管理层,只有公司副总裁、财务负责人尹秋明在蓝色同盟公司持有0.9091%的股份。正是因为管理层的变更,导致第一大股东和第二大股东产生分歧,网上传闻也源于此。

总结:洋河股份属于宿迁市国资委控制的下属企业,管理层由原来的第二大股东主导变更为目前的宿迁市国资委主导,并且第一大股东和第二大股东之间存在分歧。

四、公司基本情况

(1)基本情况介绍: 根据年报披露,洋河股份位于江苏省宿迁市,从事的主要业务为白酒的生产与销售:按销售模式分为线下经销(占比98.66%)和线上直销(占比1.34%)两种;按区域分江苏省内销售(占比44.31%)和江苏省外销售(占比55.69%);按酒类档次分中高档酒(占比87.85%)和普通酒(占比12.15%)(备注:中高档酒≥100 元/500ML,普通酒<100 元/500ML)。

(2)主要经营数据:直接上图分析洋河股份自2014年-2023年最近10年经营数据。

根据上述数据,我们可以得出以下几点初步印象:

① 洋河股份白酒业务收入自2014年140亿增长至2023年324亿,10年增长2.31倍,年化复合增长率10.4%;净利润自2014年45亿增长至2023年100亿,10年增长2.22倍,年化复合增长率6.8%,利润增速低于营收增速。

② 洋河股份白酒业务销量呈下滑趋势,自2014年的年销21.08万吨缩减至2023年的16.62万吨,但是每吨销售价格从2014年的6.66万元上升至2023年的19.49万元。

③ 2014-2018年前5年中,白酒业务毛利率从61.51%稳步增长至76.47%,净利润率从30.37%稳步增长至33.59%;除2014年外,其余4年经营性现金流净额/净利润每年都大于1,说明赚取的净利润都收到了真金白银;加权平均ROE也稳定在24%-25%之间;但是毛利率的大幅度提升并未带来净利润率的大幅度提升。

④ 2019-2023年后5年中,2019年营收、毛利率、净利润、现金流净额、ROE所有关键指标较2018年都出现下滑;并且后5年中的营收、毛利率、现金流净额指标出现来回震荡,净利润率从原来33%左右下滑至30%-31%之间,ROE从24%-25%之间下滑至20%-21%之间。

总结:最近10年,洋河股份营收和利润稳步提升,但利润增速小于营收增速;在白酒行业销量下滑的大趋势下,每吨销售价格稳步提升;毛利率水平提升近15%,但是净利润率10年间仍保持在30%左右,未见任何提升;ROE在后5年中出现明显下滑,并且各项关键指标在后5年中来回震荡,并呈现下滑趋势;身处老天爷赏饭吃的行业,洋河股份整体经营数据一般,并且最近5年的经营管理呈现了不太稳定的因素。

今天就聊到这里,我是牛哥,我们下次继续聊!