接上篇继续聊:

二、资产负债表——资产

1、货币资金

2023年货币资金余额1480亿,公司受到监管的预售房款为 522 亿元,母公司货币资金116亿元,存放财务公司的存款471亿元;

思考:(1)2023年度货币资金较2022年度减少285亿元,同比2022年度下降16%;(2)预售房款的监管比例为=522/1480=35%;另外抵押、质押、冻结等对使用有限制款项14亿,可动用资金约为=1480-522-14=944亿;(3)其中,母公司货币资金116亿元,存放财务公司的存款471亿元;项目子公司资金893亿元,子公司可动用资金371亿元。对于集团化公司而言,如果不是期末为了支持银行留存的需要,项目子公司保持了371亿元的可动用资金感觉有点多。

2、其他应收款、其他应付款

(1)其他应收款1504亿:主要:由外部单位往来款和关联单位往来款构成,其中外部单位往来款873亿元(未做详细披露),关联单位往来款590亿元;(2)其他应付款1305亿:主要由合作方往来款426亿元、联营合营企业往来款601亿、保证金106亿构成;

思考:与万科相比,保利其他应收款与其他应付款性质类似,但是对冲后的余额较小,说明公司整体在联营、合营企业中投入的资金净额相对较小,即占用的资金量较小,而目前在联营、合营企业中的投资回报率也是较低的。

3、其他流动资产

其他流动资产:主要包括“预缴税金、待转及可抵扣增值税”金额675亿元,占比90%;“合同取得成本”金额70亿,占比10%。

思考:预缴税金等主要是因为房地产行业的税法规定,在房屋预售(尚未交付前)需要根据预收的房款缴纳一定比例的增值税及附加、土增税、所得税等税金,在房屋交付后再根据计算应缴纳的税金进行抵扣,多退少补(在目前税源紧张的情况下,“多退”实际上是比较困难的)。

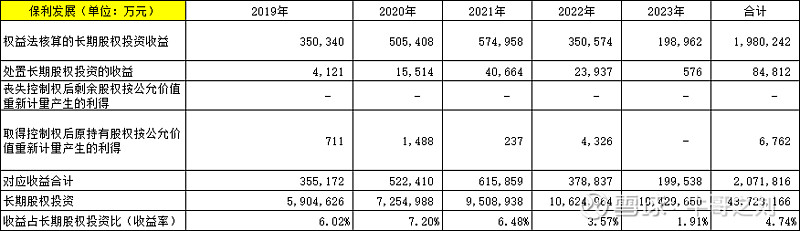

4、长期股权投资(长投)

长期股权投资:合营企业金额309亿元,占比30%,联营企业金额743亿元,占比70%;

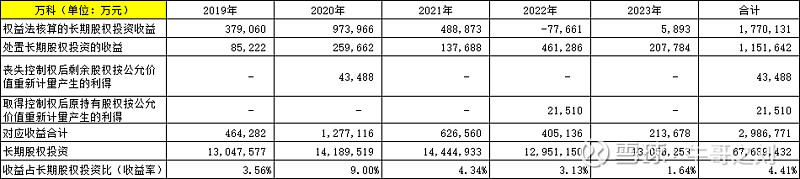

思考:(1)由于合作项目逐年增加,长投的规模也是逐年增加的,但是根据下表的分析,长投的投资回报率最近5年是逐年下降,并且2023年投资回报率仅仅只有1.91%;最近5年的平均投资回报率也只有4.74%;(2)与万科相比,保利最近5年的长投增加较快,但是2023年末整体金额较万科少264亿;在如此低的投资回报率下,为提供公司整体的资产的投资回报率,处置长投是正确的选择。

5、投资性房地产(投房)

投资性房地产:保利2023年末的投资性房地产余额为326亿,占总资产对比仅仅为2.27%;

思考:(1)与万科相比,保利的投房金额较小,而万科截止2023年末,投房的金额有1101亿,并且投房的投资回报率也非常低,所以相较万科而言,保利较小的投房金额反而具有优势;(2)两家公司都采用了保守的成本法计量,保利23年计提的投房折旧为15亿元,剩余投房可以摊销26年左右;而万科23年计提的折旧29亿元,剩余投房可以摊销38年左右;保利投房的总额占万科的总额比约为30%,而折旧金额占比约为51%,相对而言,保利计提折旧的年限更短。

这次就聊到这里,我是牛哥,欢迎给我留言,我们下次继续聊。