接上篇继续聊:

五、投资性房地产

(1)对于投资性房地产,行业内一般有两种计量方式:一种是按照成本法计量,另外一种是按照公允价值计量。区别在于按照成本法进行计量,每年都需要计提折旧,折旧一方面会减少资产的账目价值,另一方面因为计提折旧而会对应减少当年的利润(约为折旧额*75%)。

(2)万科财务总韩慧华在最近几年的业绩推介会上,一再强调万科采取了“审慎”的财务政策,其中“投资性房地产”采取的就是保守的成本法计量。根据23年年报披露,万科期末投资性房地产账目原值是1226亿,账目价值是1101亿,历年总共计提了约124亿折旧(约1亿差因合并范围变化影响);其中23年当年度计提了29亿折旧,约减少当期合并利润29*75%=22亿。

(3)万科23年致股东信中披露:24年通过大宗资产、股权交易易回款不低于 300 亿元。处置的大宗资产很有可能就放在报表里面的投资性房地产科目。那么我们需要重点关注的是溢价处置还是折价处置。如24年处置的大宗资产都能实现溢价销售,那么就说明“投资性房地产”这个科目“隐藏”了资产价值,资产在报表上被低估了;反之依然。

(4)2024 年 2 月,万科将上海七宝万科广场剩余 50%权益转让给领展,交易对价为 23.84 亿,实现股东 IRR15.7%。这个资产相对成本能溢价出售,一方面因为是万科的最好资产之一,另外一方面是万科自2008年拿地,开发建设该项目,介入时间较早,成本相对较低。所以仅供参考,后续还需观察万科24年处置大宗资产披露的情况。

六、长期股权投资(简称“长投”)

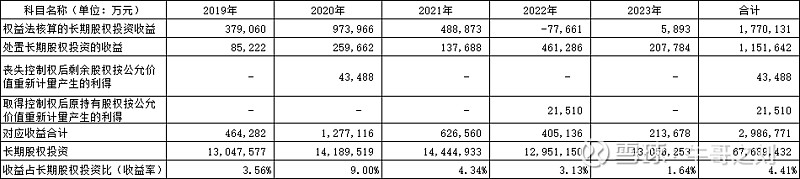

(1)长投科目有点儿复杂,对于财务专业的人,这个科目本来就是比较难理解的,对于非财务专业的人那就更加了。这个科目通俗点来说,就是出钱的公司(投资公司)投资收到钱的公司(被投资公司)从而持有被投资公司的股权(当然,也有可能是用实物或其他资产换来的股权),这个持股一般介于100%持股、50%-100%之间、0%-50%之间三种情况。再结合出钱的公司能否控制收到钱的公司等外在条件。一般分为:100%对应全资子公司;50%-100%非全资子公司;0%-50%之间分为共同控制或重大影响两种情况,对应合营企业或联营企业。由于在合并报表中,对全资/非全资子公司的长投需要合并抵消,所以我们在合并报表中看到的就只剩下对合营企业或联营企业的长投了,即0%-50%之间这部分。

(2)了解完基本概念,既然长投是投资,大家关注的无非就是收益。我们绕开长投那些成本法、权益法、初始计量、后续计量、当期损益、其他综合收益等专业的概念。我们就在合并财务报表中找到“投资收益”科目中与长投有关的收益分析就可以了。再来看看“长投”的收益如何?万科2019年-2023年最近5年中,与长投有关的收益占长投的比分别为3.56%、9.00%、4.34%、3.13%、1.64%。

当然,由于长投的一些计量方式规定,有些收益并不一定是当年产生的,但是我们通过最近5年综合的收益情况分析得出两个初步结论:一方面万科的长投收益逐年成下降趋势;另一方面即使综合来看平均收益率也只有4.41%。这也是很多球友质疑万科管理层的一个原因:约1300亿的资产,收益率如果一直这么低,管理层是在想啥呢?

或许是被迫、或许是管理层想清楚了,23年年报披露总算是想起来要处置大宗资产、股权交易回流资金了。我们且行且观察吧!

今天就分享到这里,欢迎给我留言,我是牛哥,我们下次继续聊。