本文发布于 2020年11月6日 我个人的公众号:价投汇

雪球不常更新,欢迎关注公众号。

#白酒# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

有很长一段时间没有更新文章了,这篇文章说说白酒板块和我之前公众号前面提到的一个公司:贵州茅台。

先说结论:贵州茅台目前股价偏高了。

偏高=你现在这个时间节点在这个价位买入是不划算的;

偏高≠你现在这个时间节点在这个价位买入一定会亏损。

对于茅台来说,基本上长期看是会继续上涨的,因为茅台的量价都还有提升空间,量是供不应求不用说了,而价的方面,飞天的市场价比原价高很多,若茅台涨价,销量也不会下跌的,同时每瓶飞天有500元的经销商利润,对于茅台的产品力,经销商是没有议价能力的,随着茅台网站直销的推进(对于消费者,通过茅台官方渠道更加放心,可以避免买到假酒),经销商的利润最终会转移到茅台集团,因此,个人较为看好能够消化掉当前偏高的估值,反过来说,这种确定性的成长空间也是茅台当前估值高的原因,但我所说的偏高也是考虑未来增长的。因为重点是,在市场起起落落过后,在一个合理的市场估值下,当前买入茅台年化收益率很可能不咋地,同时你还要承担业绩不如预期的风险,风险与收益不太匹配。

在2018年8月的一篇文章中《ON SALE!ON SALE!》我提到当时茅台的价格是低估的,现在我认为价格偏高了(我总是要与市场作对,压力很大)。

那时候茅台662.80元,而现在茅台已经涨到1695.88元(2020年11月6日午盘),涨幅达到了155%,动态PE和静态PE分别为47.23和51.70。如果当时买入,收益还是不错的,不过我倒是没想到会在两年时间涨这么多,市场的疯狂我们总是难以预测。

对于价值投资者来说,较高的PE买入一个公司,需要很大的成长空间和成长的确定性来支撑,虽然茅台凭借其产品力来说确实是满足的,但是呢这个PE水平高得过分了,两者匹配起来显得这个价格买入是不划算的。

顺带提一句,整个白酒板块我认为都是估值偏高了,五粮液也是个非常好的投资标的,但是确实估值太,投资风险较大,需要很长时间的等待消化这部分估值,泸州老窖最新的三季报数据非常不错,若是这种增速能在未来一年到两年的时间内保持,这个估值倒是勉强说的过去,酒鬼酒的三季报数据也非常不错,但是我个人也是不会买入的,净利润增速70%多带来的七八十倍PE,万一增速下滑呢?当然,如果你对白酒市场非常了解,知道哪个酒好、哪个酒能持续扩大市场,那么高PE买入或许可行,告诉自己这只不过是高风险高收益罢了。但是我认为,高PE带来的不只是高风险,收益空间也是被高PE压缩了。

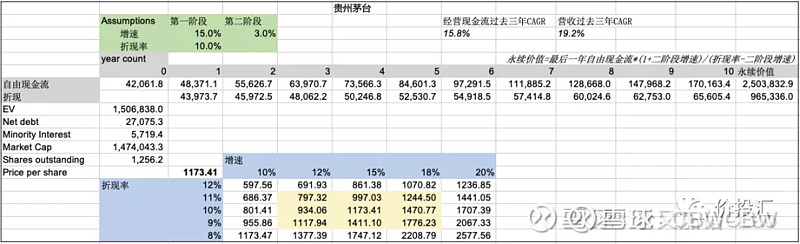

以下是雪球网友对茅台做的自由现金流法估值,可以参考一下。基本假设是十年复合增速15%,永续增速3%。不过我一般都是佛系估值,就是很大概的估,不会去套公式计算,而且很少用自由现金流估值,就部分公司会用股息现金流估值。

操作建议

估值上,我认为当前茅台的价格超出合理估值。操作上,现在我建议持有茅台的可以继续持有或者减仓,没有持有茅台的在这个价位不要买入。

1.对于已经持有茅台的人,基于茅台的成长空间大和成长确定性高,即使现在高估,但是可以较为肯定的认为会有消化这部分高估的一天,因此已经持有的人,若非专业投资者,由于合理价位是随时间而变,若难以判断合适的买入价位,完全可以继续持有,以时间换空间,以投资效率换取绝对收益。若是我个人选择,我会选择减仓茅台到一个比较低的仓位,等待合适的机会加仓。

2.对于没有持有茅台的人,以现在的价位买入,短期我就不乱预测了,长期看一定会继续涨,但是需要时间消化估值,3-5年的收益率可能不会太高(若是拉长到十年以上,收益率可能又会较为不错,因为时间拉长后这部分高估对投资收益率的影响减少了)。若是我个人选择,我会选择继续关注,等待”市场先生”报出更好的价格。

总结

1、一个股票的合理价格随时间而变,虽然我们很少直接采用各种现金流折现的方法进行估值,但是企业自由现金流折现是估值的最本质原理,我们并不需要套公式去计算,但是估值要遵循这个逻辑,因此合理估值随时间而变就可以很轻易理解了。

2、我们要理解市场不是完全有效的,特别是在散户占了70%的A股市场,因此很多人认为A股不适合价值投资,其实恰恰相反,A股对于价值投资者来说是一个相对竞争较小的市场,它存在更高的收益的机会,只是需要更长时间的坚持(我所说的更高收益是年化的概念,不是因为时间更长才有更高的收益)。同理,泡沫也需要更长的时间去破灭。

3、在市场不是完全有效的情况下,加上每个公司的合理估值随时间而变,因此:

第一,现在这个价格买入茅台是不划算的,但是一年后这个价格买入很可能就是划算的,具体要看到时候企业的最新经营情况(今年的年报、明年的季度报告等),所以很多国外价值投资大师都说过这样一种情况:“在所持有的优质企业已经处于合理估值之上时,不要轻易卖出,除非高估得太多。”因为对于优质企业,时间会消化估值,高估卖出只是理论上合理的操作,但若是高估得不是很多,若想赚取绝对收益完全可以继续持有。

第二,不会有绝对正确的操作,市场的波动无人能够预测,投资就是在面对企业经营不确定性与市场无效性通过概率上战胜市场。