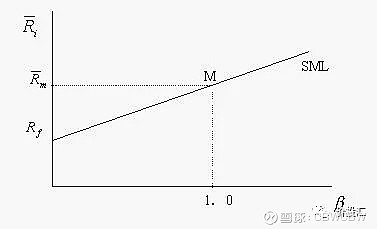

证券市场线告诉我们,风险与收益呈正相关关系,高风险对应高收益,低风险对应低收益。但这种相关关系的显著性依赖于市场有效性的程度。

首先,在讨论之前,我们要先弄清楚:这里说的风险指的是什么?收益指的是什么?高和底又是相对于什么?

经济学家们把风险定定义为β值,因为不把抽象的东西量化,又怎么发挥他们的数学能力呢?

但是,风险应该指的是未来的不确定性,它既包括上行风险,也包括下行风险。而对价值投资来说,常说的风险是指亏损的比例以及亏损的概率,这样定义风险显然漏掉了上行风险,但是价值投资本身就是要求首先关注风险,绝对不要出现亏损,通过持续正收益率产生巨大的复利。收益指的是预期收益,就是考虑各种情况的概率以及收益率然后加权平均。高和低是在市场有效定价时,一个资产相对于另外一个资产来说的。

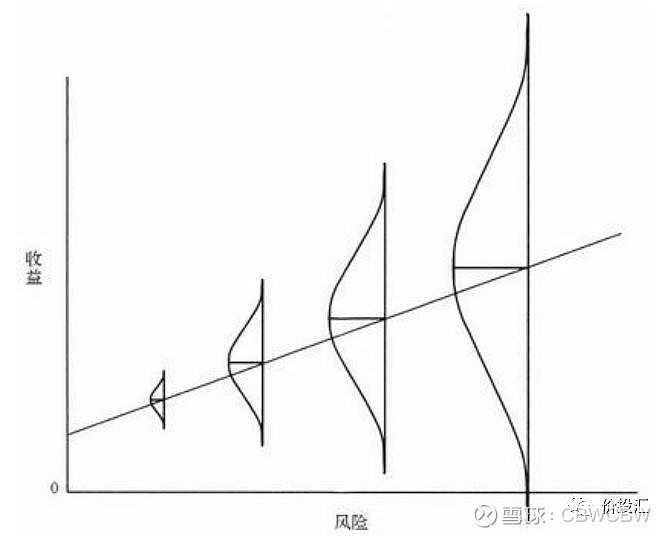

这个图在证券市场线的基础上,既表明了风险与收益的正相关关系,又明确表明了收益指的是只是期望收益,它是正态分布的,而风险则是不确定性,这个不确定性就体现在收益的正态分布的覆盖范围。

美国橡树资本管理公司创始人霍华德.马克斯在他的著作中,表达了它对风险的看法:在学者看来,风险等于波动性,因为波动性表明了投资的不可靠性。我对这一定义不敢苟同。我认为,学者们——自觉或不自觉地——出于方便起见,才选择了以波动性指代风险。他们需要一个可计算的、客观的、能够查明来龙去脉的数字。波动性符合他们的要求,而大多数风险类型不符合。这一切的问题在于,我并不认为波动性就是大多数投资者所关心的风险。

风险有许多种……而波动性可能是与之最无关的一个。理论认为,投资者会从波动性更大的投资中要求更高的收益。但是,如果波动性更高的投资有可能产生更高的收益,那么在市场设定投资价格时,一定会有人对这种关系有需求,但我却从未遇到过这样的人。我从未听到任何人在橡树资本管理公司(或在其他地方)说过“我不会买进它,因为它的价格可能出现巨大波动”,或“我不会买进它,因为它有可能出现季度性下跌”。因此,我很难相信波动性就是投资者在设定价格和预期收益时需要考虑的风险。我认为人们拒绝投资的主要原因是他们担心亏本或收益过低,而不是波动性。在我看来,“我需要更多的上涨潜力,因为我怕赔钱”,比“我需要更多的上涨潜力,因为我怕价格会出现波动”要合理得多。是的,我确信“风险”就是—首要的是—损失的可能性。

Howard S. Mark《风险》,2006年1月19日

因为!!!市场的波动性只是影响了价格变化的路径,却不会改变资产价格的最终方向。

但是真正的风险就不一样了!当下行风险出现,市场长期有效性高,在长期中就会体现在证券价格中,影响价格的方向。其实不用脑子想都知道,风险跟β值真的可以说是毫无关系了,硬要说有关系的话,那也只是对于短线投机行为来说,对于投资来说,真正的风险是公司未来经营的不确定性,以及这种不确定性带来的内在价值的变化程度,以及最最最重要的,在资产价格存在泡沫时买入资产所带来的风险!!!而这个风险必须和高风险高收益这个说法里面的风险独立开来(尽管它是包含在其中的),它不是和收益呈现正相关关系的,而对于单个资产来说,其经营风险不变的情况下,价格是同时调整风险与收益的,而两者是反向变动,即价格上升,风险变高,而期望收益变低。那么无论相对其自己原来的风险收益关系,还是相对于其他有效定价的证券的风险收益关系来说,这个时候风险高了,收益低了。然而,许多人正是断章取义地凭着“高风险-高收益”这一思想,承担了使得预期收益下降的新增风险。

换个角度来说,对于两个可比公司来说,经营风险更大的公司,在市场有效性达到一定程度时,其股票价格应该相对更低以调整风险与收益,使得最终两个公司风险与收益的关系匹配。其实,在基本面没有变化的时候,仅仅是市场价格的波动,那么。新增的风险有多少,减少的预期收益就有多少。