首先申明,三生制药并不是我的重仓票,我只是被它的完美所吸引建了一点点的观察仓。

一只票何为完美,好行业、高增长、龙头地位、低市盈。我觉得这四点但凡占了两三点就可以买,而三生制药竟然四点全占。只能说,太可怕了太完美了,那重仓吧![]()

![]()

![]() ?

?

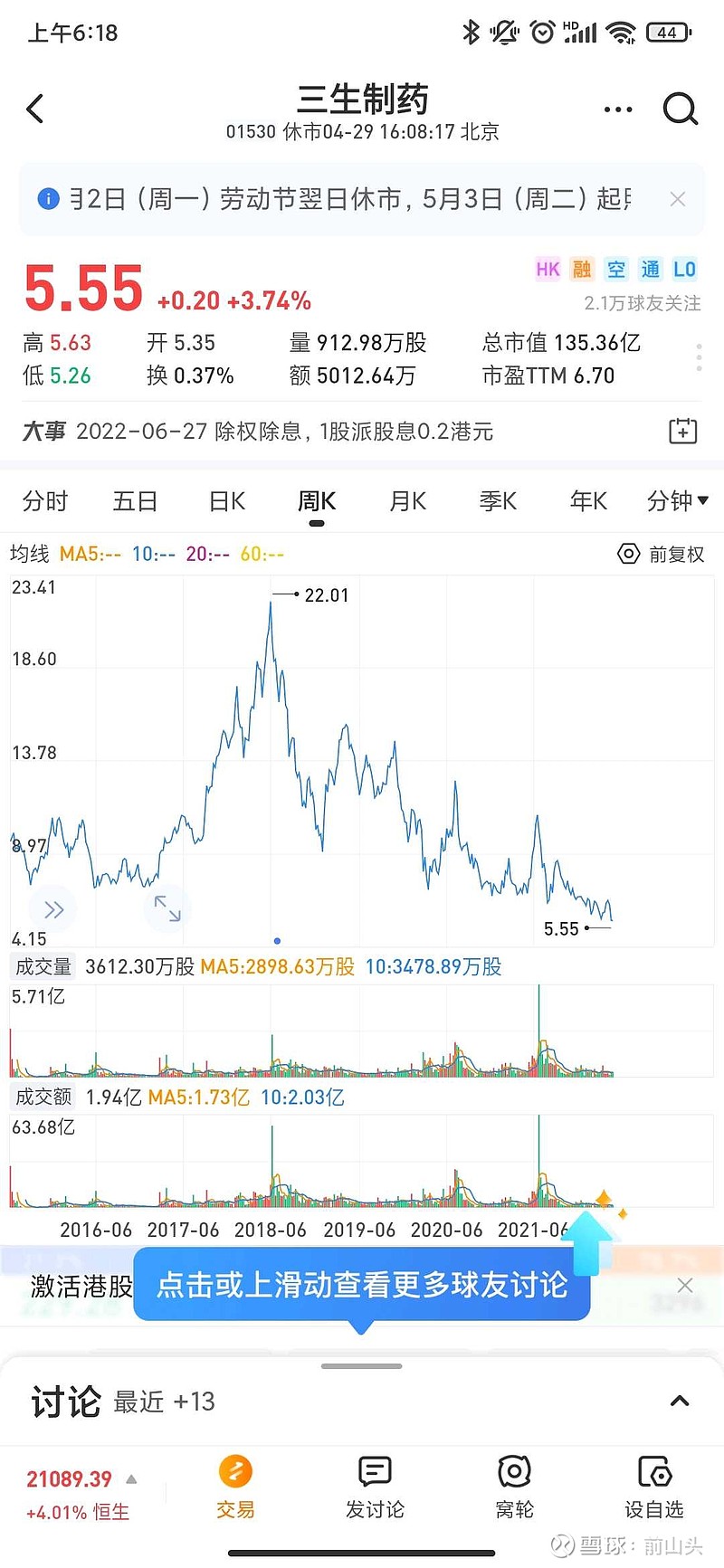

然而,这里有一个很大的问题困扰我。为什么这么完美的公司,股票一直跌跌不休?哪位好心球友能回答我?——当然,我以前也听过或者看过一些言论,说什么董事长要移民要走现金流不行医药行业被国家打击等等……

对我来说,相比那完美的四点后面的理由都显的很无力。真正能影响一家公司的,只有经营上的问题,真正能让一只股票大涨大跌的(中长线)也只有公司的经营是否稳定是否可持续?所以我否认那些网上出现的三生制药大跌的原因。

那又回到为什么三生制药大跌问题上,为什么为什么为什么?只能抱歉说我也不知道!所以我只买了一点点的观察仓。

我们散户血亏的一大原因就是,我们幻想能通过年报通过网上的信息通过一些高管的言论能真正了解一家公司。放弃幻想吧,股市任何一家公司真正重要的东西我们是都不知道的。即使真知道了,也是后知后觉的知道,也是他人为了某种目的精心设计故意让我们在某时间个点知道!

股市有两个东西是真的:

1 股市中长线走势是真的。

2 公司爆出的大雷是真的。

对于三生制药,我可以保证两点:

1 公司真没问题股价势必会破新高

或者2 公司半年之内会暴雷

让我们静静等待是哪种情况,我也给自己设置买点:

1 三生制药如果反弹50个点我会进

2 三生制药如果爆出大雷,但这大雷不影响公司的持续经营,我会重仓三生制药