我们知道这波锰涨价来势汹汹,短短几日已经由四月底的38元每吨涨到了58元每吨,从而也带动了锰硅,电解锰的涨价,但源头在于全球最大的锰矿公司旗下的锰矿受自然灾害的影响被迫停止运营,预计将减少2024年全球锰矿供应10%的供应,他的根子在于有自己的锰矿,所以,没有矿的都是瞎涨,那些就十几万储量,或者连采矿证都没办下来的都只是蹭概念的

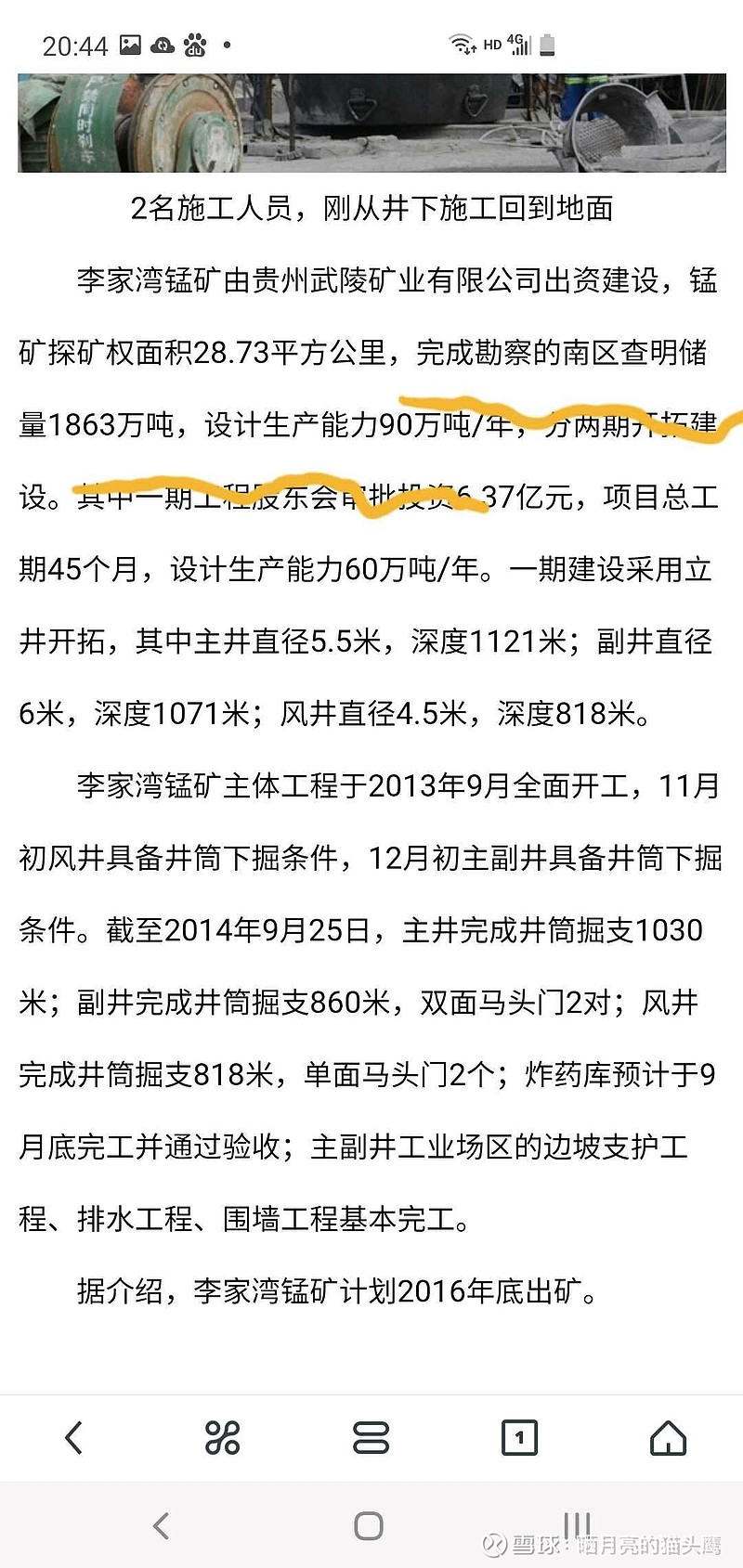

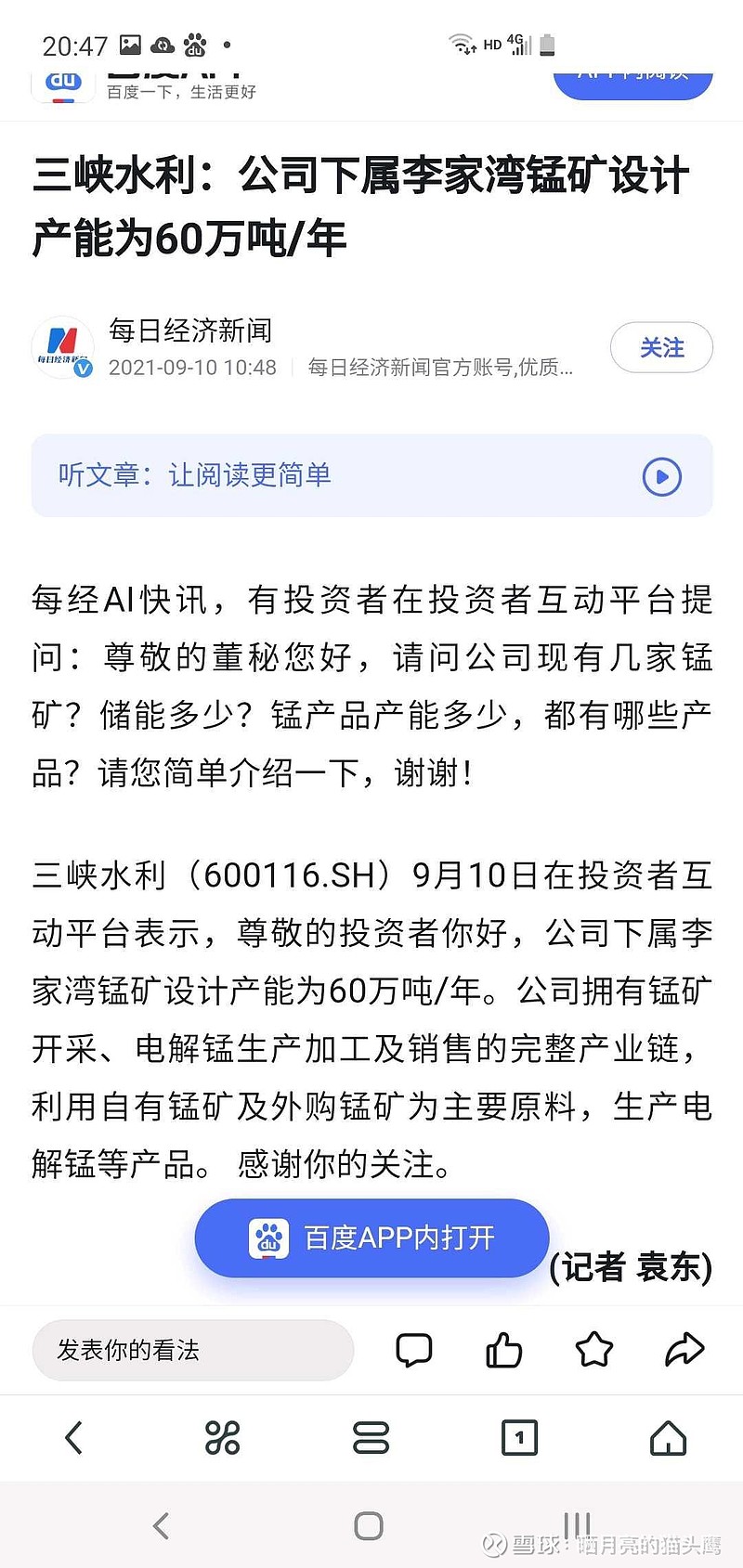

而三峡水利家里是真正有矿的,他重庆的武陵锰业虽然关停了,但是贵州武陵锰业拥有的李家湾锰矿确是一个大型矿,仅矿区南段就有1863.63万吨的储量,整个矿区估计3000万吨储量,目前仅建设了一期工程,年设计能力60万吨。但潜力巨大,要是赚钱,还可以建设二期。

三峡水利的电解锰产量,2023年年报中披露的是3.62万吨,很多人都误解他只有三万多产能,但是他的生产能力远不止3万吨,在投资者互动平台中回答的是8万吨,只不过这几年出了矿难加上不赚钱所以减产了,如果赚钱,分分钟产量拉满,要知道在电解锰效益好的2021年三峡水利的电解锰业务收入达到了16.3亿。