编者说明:本文为作者基于公司公开信息及网络进行整理并总结,同步发布于雪球及微信公众号,如有抄袭将承担法律责任。微信公众号:个股价值精选。雪球ID:二毛行之旅。

公司基本情况、管理层及持股情况说明

卫星石化是全球领先的丙烯酸生产商,是国内少数具备全产业链的丙烯酸及酯、高分子乳液和功能性高分子材料的规模化生产商之一。坚持C2、C3双产业链布局,不断推进技术创新与服务创新,致力于成为中国最好的专注于技术与服务的多元化化工企业。现有嘉兴基地、平湖基地、连云港三大基地。现有产能已拥有设计产能90万吨/年丙烷脱氢制丙烯生产装置、45万吨/年聚丙

烯生产装置、48万吨/年丙烯酸及45万吨/年丙烯酸酯生产装置、22万吨/年双氧水生产装置、21万吨/年纺织化学品生产装置、 15万吨/年高吸水性树脂生产装置、2.1万吨/年有机颜料中间体生产装置。

公司在董事长杨卫东的带领下,基本是一步一个脚印,按部就班的实现了企业计划,所以管理层方面很靠谱。尤其在连云港项目造船方面为了保证进度所做的巨大工作,值得给管理层一个大大的赞。连云港项目原预计20年q4试车,现在推迟了一个季度,估计是去年新冠疫情的影响(不影响对管理层的判断)。

控股股东为浙江卫星控股股份有限公司、YANG YAZHEN,基本不存在减持情况,近期共青城胜帮凯米投资合伙企业(其实是陕煤集团的马甲)介入。不得不说陕煤真是牛逼,从隆基的投资可见一斑。其他持股包括了外资、保险,机构介入不深。

主要产品说明及前景分析

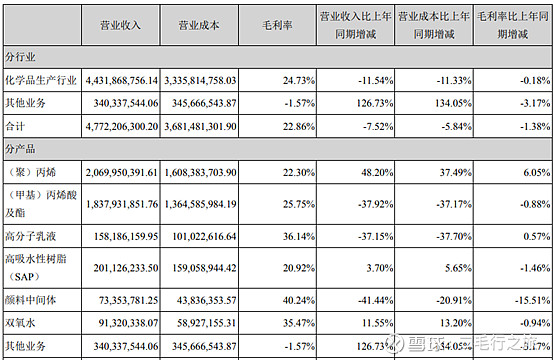

下图为公司20半年报的产品销售

根据报告公司现有主要收入来源是聚丙烯及丙烯酸酯,投建的平湖项目(年产36万吨丙烯酸及36万吨丙烯酸酯)一期20年4季度已经正式投产,烯酸酯规模进一步增长,国内规模估计超过了1/3,且公司产品品质较优。2021年将建设年产30万吨聚丙烯新材料(研发生产

改性聚丙烯)、25万吨双氧水(含电子级双氧水)项目。

更大的增量项目:江苏连云港国家石化项目

江苏连云港国家石化基地年产135万吨PE、219万吨EOE、26万吨ACN联合生产装置

以乙烷、丙烷综合利用打造C2、C3产业链。

连云港项目简介:

目总投资金额为335亿元,212万吨/年乙二醇 (MEG)、80万吨/年的高密度聚乙烯(HDPE)、55万吨/年线性低密度聚乙烯 (LLDPE)、50万吨/年环氧乙烷(EO)、26万吨/年丙烯腈(ACN)。

线性低密度聚乙烯(LLDPE)的市场应用:例如生产袋子、垃圾袋、弹性包装物、工业用衬套、巾式衬套和购物袋,这些都是利用改进强度和韧性后这种树脂的优点。透明薄膜。抗穿透性和LDPE薄膜的刚度,而不显著影响薄膜的透明度。注塑和滚塑是LLDPE最大的两个模塑应用。这种树脂优越的韧性和低温、冲击强度理论上适于废物箱、玩具和冷藏器具。另外,LLDPE的高抗环境应力开裂性使其适用于注塑与油类食品接触的模塑盖子,滚塑废料容器、燃料箱和化学品槽罐。在管材和电线电缆涂敷层中应用的市场较小,在这里LLDPE提供的高破裂强度和抗环境应力开裂性可满足要求。LLDPE的 65%~ 70%用于制作薄膜。

高密度聚乙烯(HDPE):大家可以看看喝酸奶的瓶子最下边是不是有这几个字,所以其实就是高端的应用。

高密度聚乙烯树脂可采用注射、挤出、吹塑和旋转成型等方法成型塑料制品。采用注射成型可成型出各种类型的容器、工业配件、医用品、玩具、壳体、瓶塞和护罩等制品。采用吹塑成型可成型各种中空容器、超薄型薄膜等。采用挤出成型可成型管材、拉伸条带、捆扎带、单丝、电线和电缆护套等。

乙二醇 (MEG):212万吨,这个产量出来估计很多乙二醇的企业要吓尿了吧。华鲁恒升的煤制乙二醇还有活路不,当然我也不清楚全球的需求,但是这个量绝对算国内老大了。

以下资料来源于中国报告网:

以下为公司公告或研报中的重点:

一、利用富余氢气制双氧水项目已开发高浓度产品,达到电子级应用标准,已开始应用于半导体产业。

解析:双氧水达到了电子级应用,符合国产替代。

二、目前公司连云港项目的原料是向美国能源传输公司采购,它既是我们的供应商,也是美国原料出口设施的合资方,是美国能源、管道以及出口设施的领先企业,对原料供应提供充分保障。国际局势现有的情况对供给没有影响,双方都存在利益共同点,而且乙烷本身是副产物,不属于高科技受限领域。其实在最极端的情况下,我们也可以选择丙烷进料,公司已有长期合作的供应商,每年采购丙烷在100多万吨以上,并在全球许多国家和地区都可以实现采购,不会影响连云港项目运营。

解析:不会因为中美纠纷出现原料供应的中断,也就保证了原材料的供应。

三、公司聚乙烯拥有6-8个牌号,一开始会选择最适合开车的牌号,优先满足全流程打通。聚乙烯的需求也会有一定季节性,比如膜料产品,公司后续会根据市场变化调整牌号,以利益最大化为目标。针对乙烯/EO/EG的价格,公司会定期进行测算,选择盈利较好的出货方式,调节EO与EG的产量结构。

解析:生产装置具有弹性,能根据市场需求实现利润的最大化。

四、作为卫星而言,公司内部也进行深入讨论,认为先做大,再做强更适合于卫星。所以公司确立了以轻质化原料为核心,打造绿色环保、循环经济、智能制造的新材料产业链,并做出了两个五年计划的决定。第一个五年计划是从2017年到2021年,着力建成连云港基地;第二个五年计划是从2022年到2026年,做好C2与C3产业链协同,做产品下沉,往下游新材料方向发展。

解析:现在主要是规模,马上随着21年产能的全面落地,22年开始将向高价值材料发展。也就意味着利润的提升。从今年三月份同SK化学的合资公司可以看出,公司已经在向高端应用方面开始探索。

简要总结说明一下:卫星今年基本完成了规模布局,各个产品的规模在国内都是领先,尤其是丙烯酸酯国内占有第一,马上乙二醇也将是国内市场第一,塑料国内也绝对是主力军。

市场排雷

基本没有雷可排,唯一的雷就是股价涨的太多,但是相对他的体量真的是太低估,但是股价涨不涨是市场说了算,但长期总会被价值发现。

前景分析

化工品属于市场刚需,对于很多都是国内领先的企业,加上高端的拓展,前景无限。个人觉得千亿都是低估。纯属于个人研究,仅供参考。

说明:本人持有卫星,未来一周无交易计划。最近化工板块整体表现不佳,卫星也不例外,今天又大跌。

以上观点仅为参考,后期根据最新报告会有变化,欢迎大家讨论,共同进步,尤其是风险点。