“我深感内疚,并就此向每一位投资人诚表歉意。我经商办企业已经30多年,但对近两年所遇到的困难估计不足。”泛海集团董事长卢志强就上半年民生财富、民生信托暴雷事件的致投资者函如是说道。

01 债券到期

8月27日,泛海控股股份有限公司发布公告,2018年度第一期中期票据付息及回售本金兑付存在不确定性的特别风险提示公告。

该债券发行于2018年8月27日,发行规模为7亿元,应于2021年8月29日支付利息及回售部分债券本金。

按其公告披露,债券兑付压力主要来自三点:

宏观经济环境

房地产行业政策调控

境内外多轮疫情叠加影响

值得关注的是,目前泛海控股还有10只存续债券,累计规模有70.16亿元,其中1年内到期规模有26.57亿元。而在今天这只中票兑付过后,还有一只私募债即将在9月10日到期,此后还有境外债券在年内到期。

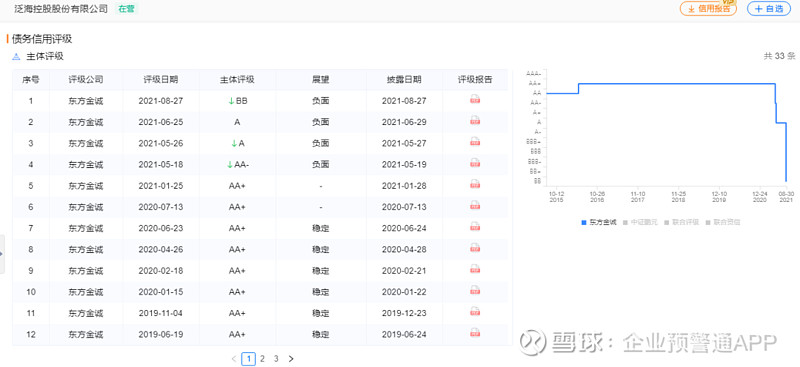

泛海控股发布公告当天,东方金诚也对其主体及相关债项信用评级进行大幅下调。

8月30日,东方金诚发布公告,下调泛海控股股份有限公司主体信用等级至BB,并评级展望维持负面,连续下调6个等级。

从评级公司出具的报告可以看出,除开外部因素对泛海控股的影响流动性压力大外,还有业绩持续亏损、公司再融资能力弱等影响因素。

02 业绩亏损

8月29日,泛海控股发布2021年半年度财务报告,报告期内公司实现营业总收入99.56亿元,同比增82.24%;归属于上市公司股东的净利润-5.4亿元,较上年同期亏损增加;扣非净利润-0.75亿元,同比上升81.99%;负债率79.78%,投资收益-1.9亿元,财务费用22.52亿元,毛利率73.72%。

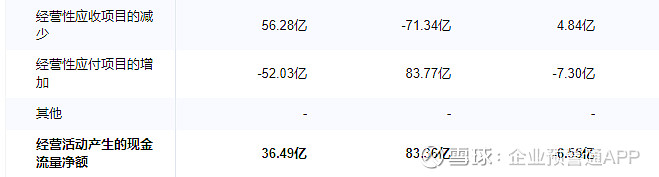

报告期内经营活动产生的现金流量净额为36.49亿元,同比增加;归属于上市公司股东的净资产160.70亿元,同比减少。

报告期内,营业成本1,083,490,950.02元,同比增长418.05%,主要系武汉中央商务区项目部分宗地出售结算成本增加所致;投资收益(非金融业务)-193,326,676.41元,同比下滑123.76%,主要系本期出售子公司浙江公司产生的投资损失较大及来源于联营企业投资收益减少所致。

03 再融资

泛海控股成立于1989年,主要业务范围:投资及投资管理、资产管理、经营房地产业务及物业管理、自有物业租赁等。

前十大股东中,本期有1个新进股东,方泽彬持股8500.0万股,占流通股比例1.64%;共有6股东减持,最大股东泛海集团减持17640.0万股,该股东持股占流通股比例65.12%。

8月12日,泛海控股公告最新持股情况:关于公司控股股东所持公司部分股份被拍卖完成过户的公告,据企业预警通显示,其前十大股份持股比例变更如下。

泛海集团名下位于北京市东城区建国门内大街28号的民生金融中心相关不动产均被查封,而其所持有的泛海控股10.81亿股份已被冻结,占泛海控股总数的21%。

另外泛海集团所持泛海控股5880万股股份将由北京市第二中级人民法院于2021年8月30日,即今日已经公开变卖,变卖期为60天,起拍价1.05亿元。

泛海控股变卖资产“求生”,在向子公司“输血”之后,控股股东中国泛海的境遇也难言乐观。

泛海控股表示,公司将通过落实资产优化处置工作任务,努力盘活或处置公司存量项目和资产,尽快回笼资金等方式来解决债务压力。