前言:

刚开始只想写一篇给自己看的操作计划和思考,但后来发现内容与长春高新相关性还挺多的,有与古井贡B的比较,还有对长春高新估值粗浅的分析;因此将此文作为《浅析长春高新——深度分析之前的筛选和存疑》的后续之一。

一、缘起及思考

为了某种原因,要将某账户清空出来,所以卖出了账户持仓个股(图1)。但对于下一步操作,即卖出资金(图2)买什么,我有些没想清楚,或者准确点说,卖出之前本想买入唐股古井贡B的,但后又犹豫不定,思虑再三。

因此,特写此文记录,一是理清思路;二是便于未来回遡。

有两种思路:

一是原封不动,买入原来持仓的个股和原仓位;

二是买入所持唐朝个股中估值低且仓位不多的,比较符合的,就是古井B。

唐朝老师不管是理念还是过去的业绩、以及对个股的分析都让我觉得很信赖。这是一种低心理成本且确定性比较高的选择。

图1:卖出前持仓情况

图2:卖出资金

图3:卖出时成交价

图4:长春高新的交易记录

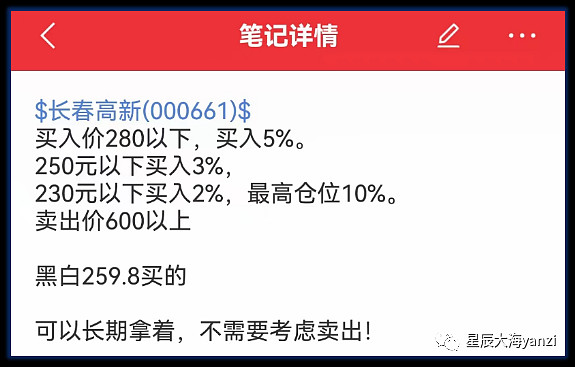

2021.10.27买入第1手,股价270元,基本是现在股价的2倍。不太理解当初为何那么高的价格买入,查找笔记功能,找到了当年操作时的笔记,确实是买入之前写的。

图5:第1次买入长春高新时的笔记截图(记录时间是2021.10.21)

笔记中只写了操作计划。并未详细写操作理由。其中写了终生黑白(一位当时我比较认可的一位大V)的当时的大概买入价。

从上面这段笔记 ,可看出2021年10月的时候,是比较看好这个公司的,给出的最高仓位是10%;而现在股价已跌至腰斩以下。

感悟:

1.以后交易一定要事先白纸黑字写下来,否则不进行操作。不仅要写下交易计划,还要写下交易理由。

2.不写下来,你就不知道自己在想什么。所言其是,比如现在,我就不知道当时我定下这个计划时在想什么?只有写下来,才能够知道自己当时的判断和结论,对在哪;错在哪;或当年的判断和结论并没有错,这只是正常的市场波动。

3.记录下来,有利于以后回顾,即:对要对得清清楚楚,错要错得明明白白。这样,才有利于我们对照、反省、思考,有利于我们形成并不断修正能最后实现盈利的正确的投资体系。

此处,分享唐朝老师相关论述:

【人类大脑,生物性地具备选择性记忆的特点,这不是你想或者不想的问题,它是基因自带的。为了让载体有勇气没脸没皮地活下去,实现基因传承的目的,几千万年的进化过程,让我们的大脑天然具备了两个凡是:『凡是有利于证实自己伟大光明正确的资料,优先保留;凡是涉及自己犯错、耻辱、被打脸的记忆,优先抹去。

第二,于是,实时记录自己的投资过程中的思考、选择和决策过程,也就有了它的价值。它的价值在于可以对抗大脑的选择性记忆,让自己看到更真实的自己,防止犯下高估自己的错误。

为了达到这个目的,这种记录有三个重要原则:

①实时记录比事后回顾更有利;

②公开发表比私密记录更有利;

③清楚的、没有其他解释方式的记录,比含糊的、可左可右留有退路的记录更有利。

当然,这要求你记录的出发点,就是不自欺、不欺人。】

二、打算继续持有长春高新

或称重新买入也可。

本人习惯先写结论,再写思考的过程。一是便于写小标题;二是不太愿意让各位看官着急,便于读者阅读。其实实际操作的时间,是思考在先,结论在后。

具体理由挺多的,具体如下:

(一)今年曾回顾2020年及之后的所有交易记录,发现除了南极电商,业绩变差基本面变坏,或者说错误的估计了,其他卖出都很不应该。且造成了对于本人资金相比而言,巨大的损失。

此处本来可以专门码一长文,只是羞于暴露自己的无能或错处,只秘密的写了存放在自己的文档中,有机会我考虑要主动曝光一次。这样,才更有利于自己深刻认识到自己的无知和无能!

那篇文章结尾处,给自己定了一条纪律,对所持个股,除非非常确定自己看错了或企业变坏了,否则不能轻易卖出。

老唐也表示认同:【“如果没有“明显”的便宜占,我尽量避免卖出股票。”】

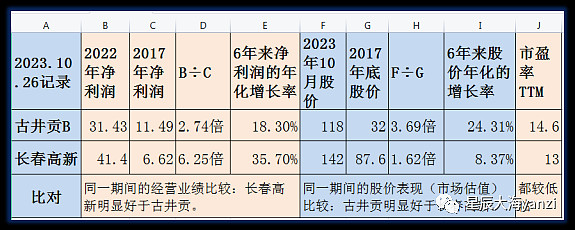

(二)长春高新当前的情况分析,比对长春高新和古贡B。

分析自己当前的持股:腾讯仓位40%以上,仓位够了;茅台、分众和洋河,暂时与老唐保持一致仓位;因此,只对长春高新和古贡B进行比较。

解读上表:

1.同一期间的经营业绩比较:长春高新明显好于古井贡。市盈率TTM比较;长春高新13;古贡BB14.6;估值差不多;

2.同一期间的股价表现(市场估值)比较:古井贡明显好于长春高新。

3.当前市盈率TTM比较,两家公司差不多。

综上所述:在基本相同的6年时间内,古井贡酒业绩上涨了2.74倍,股价上涨了3.69倍,也就是市场给出的价格高于实际业绩的贡献。

而长春高新,在基本相同的6年时间内,业绩上涨了3.25倍,股价只上涨了1.62倍,也就是市场给出的价格远远低低于实际业绩的贡献。

因此,如果只看过去6年的上述数据,长春高新的业绩更优质,且更低估。

投资就是比较,我们尽可能在自己可选的范围内,选择更优质+低估的投资对象。

(三)对长春高新进行估值,目前处于低估。

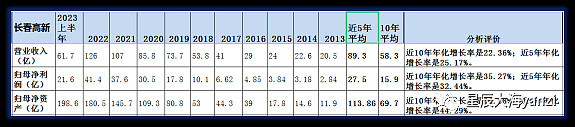

见图7:长春高新近10年经营数据

从长春高新上表的过去经营数据的增长情况,大多都是20%以上的年化增长率。

且以我目前对公司的了解,符合估值的三大前提,因此,对未来三年净利润的增长预估为20%-15%。按照尽可能保守的原则,取值15%。

三年后的净利润=2022年净利润41.4亿×(1+15%)3次方=62.96亿

三年后合理估值=三年后的净利润62.96亿×25=1574.48亿

三年后合理估值的50%是787.。在这之下即可买入。计算了一下,194.5元及以下即可买入。

当前市值为578.3亿,低于可买入估值36%。当前价格为142.9元,远低于190元,可以买入。

对长春高新的研究才刚开始,还没有结束。因此对其净利润的真正含金量。还不是非常确定,是否需要打折,还存在着疑问。所以这只是一个粗浅的暂时的估值。

(四)长春高新是非唐个股。

哈哈,同道中人能看懂就好。因此我也想以长春高新为实验和动力,独立分析和投资企业。用不多的资金,约3-5%的资金,真正体验一把从买入、分析跟踪、持股,最后兑现的过程。从而增加自已认真分析和研究企业的动力。

从前期我对此股初步分析《浅析长春高新——深度分析之前的筛选和存疑》及后续分析(正在码字过程)中,认为此公司符合估值的三大前提,具有第二流的竞争优势。后续我将继续分析研究及写相关文章。

三、操作计划

上周四2023.10.20卖出时,长春高新133.81元。今天2023.10.26,已连涨4天,涨至142.9元。但仍远低于理想买入价190元;按原来仓位买入。

股价不可预测。卖出后,可能涨,也可能跌。股价与上天一样,往往事与愿违。

克服成本心魔,说来容易做起来难啊。真是佩服老唐,总是提前做出操作计划,再在次日是开盘前就设置执行。此刻,看到老唐发出新文《股换股要慎重》,是专门写给有成本心魔的我们看的吧。

操作计划:

1.买回原来持仓个股和仓位;

2.继续研究分析长春高新;

3.如果有后续资金且对该公司判断没改变的话,继续买入长春高新。

芒格曾说过,原话一时找不到了,意思是,没道理你看好的公司,第一次100元买入,公司经营没有改变的前提下,下跌到50元还不敢买入。