先来看下苏轴股份这家公司是做什么的 ,顾名思义,苏轴股份是做滚针轴承的,应用范围主要还是在汽车市场上,属于汽车零部件这块,详细就不解释什么叫滚针轴承了。由于汽车零部件的上市公司非常的多,苏轴股份对比这些公司又有什么不一样的地方呢。 先来说说整个汽车行业的情况,汽车行业其实从去年开始就已经开始进入存量时代,意味着汽车的保有量已经在下降了,那相关配套的汽配其实也是同样的境况,而就在这个存量时代,对于轴承这个零部件来说,国产的轴承并不占优势,只占领了一些中低端市场的份额,70%的全球份额还是被海外的公司占据着,而我国规模最大的十家轴承企业销售额仅占全国轴承市场约 25%。在滚针轴承细分领域,未来行业竞争将从产品价格的单一竞争逐渐进入以品牌、网络、服务、人才、管理以及企业规模等多方面的综合水平的竞争,行业集中度将逐渐提高。国内轴承头部企业有望通过国产替代及行业集中度提升而受益。

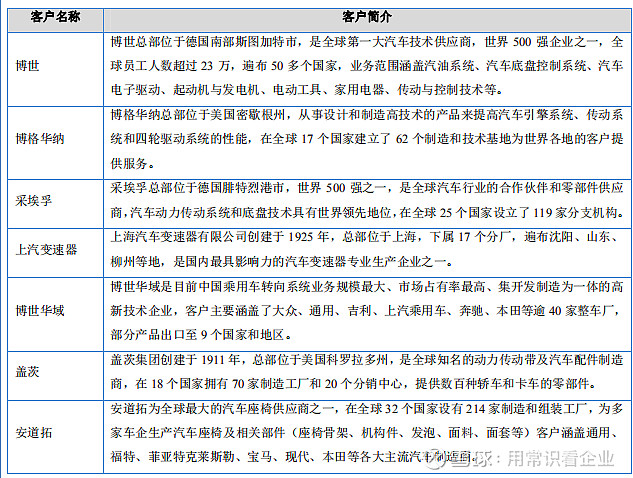

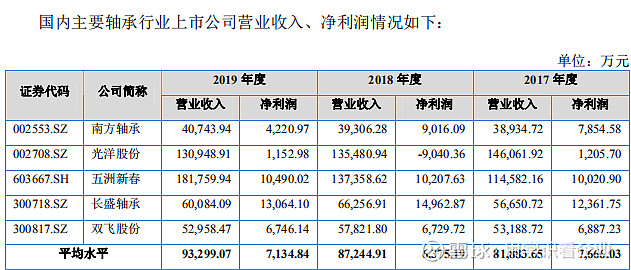

下面放两张图,大家大概可以看出苏轴的技术和地位。

可以看出苏轴股份的客户都是国内外的大公司,技术方面还是得到认可的,营收方面跟上市公司南方轴承以及双飞股份差不多,后面会跟他进行市值对比。

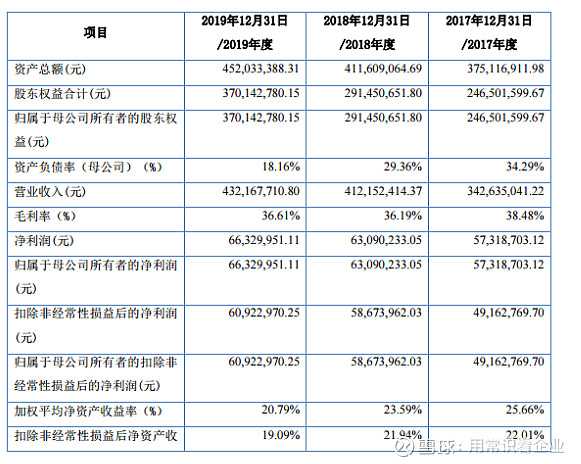

在对比之前,先放一组财务数据,苏轴股份的ROE惊人的高,毛利率和净利率都是高于同行业的对手,之前笔者也研究过一家轮胎企业也是财报非常漂亮,就这个点上理应比同行更高的估值。南方轴承在截稿前收盘是21亿市值,苏轴毛利率比南方轴承要高4个点,ROE也更高,如果放在同一个市场,给30亿也不会太过分。

总结一下,苏轴股份的发行价已经出来了,14.55一股,总股本是7260万股,掐指一算便是10.5亿市值,离南方轴承还有一倍的空间,按照市盈率方式估值,给予20倍估值,对应2019年净利润也有12亿市值,综上来看,打新吃肉问题不大,也许市场考虑了他海外营收占比过大的问题,当期利润并不会那么好看,但综上来看,算是一家发展比较稳健,相对优质的汽车轴承企业。