艾融软件成立于2009年,公司是为金融机构提供产品平台建设及运营服务的软件公司,目前以银行端产品为主,收入主要分为两块,一块是定制化服务,一块是人月定量开发(意思是分配固定技术人员,按工作量计费),简单理解就是银行端提出需求,艾融根据客户需求定制化研发系统,后续进行系统升级的,派专门的技术人员进行定期维护,大概就是这样,比较好理解。

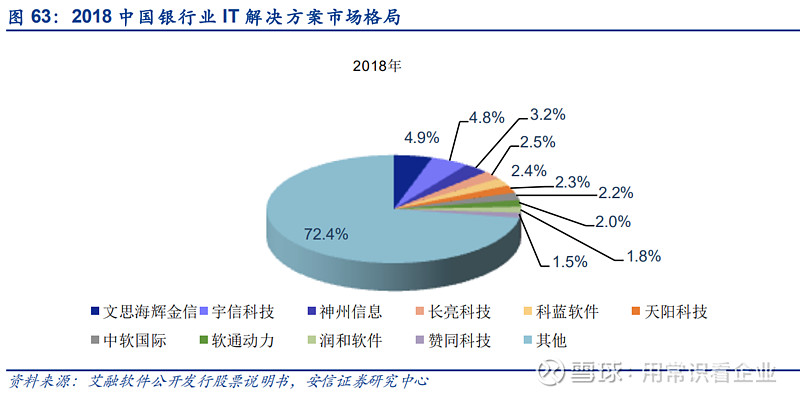

讲完做什么的,就看一下艾融软件目前是在行业内位于一个什么样的位置,根据安信研究所的报告,整个银行IT行业非常分散,如下图所示。

艾融软件仔细看了一下,因为份额太小,还处于72.4%里面,也就是说类似的公司非常多,而美国尽管也是非常分散,但前5大银行IT厂商的份额是去到7成的,因此分散格局也许难以被打破,但头部的银行IT企业仍有份额集中的趋势。

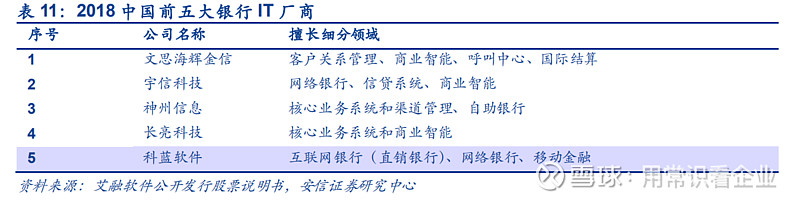

这是前5大银行IT厂商擅长领域的情况,可以看到除了网络银行和核心业务系统有所重叠以外,其余的各大细分领域,厂商都有各自擅长的部分,未来软件还是会往功能集中的方向去发展,即一个APP能办多样事情,因此细分领域的整合能力显得尤为重要,预估后面行业的并购会加速进行,头部企业的拿单能力会更强。

说回来艾融软件,艾融主打银行的网络电商平台,也就是在银行端口购物,但随着支付方式的越来越方便,支付宝,微信等直接绑定银行卡,消费者更愿意在传统的电商平台购物,预计后续银行在网络电商平台的投入会边际减少,毕竟这方面只是附属,并不是主要职能,所以目前收入大头依赖于工行的艾融软件,后续如果不能开发出更多的细分领域,在这个竞争剧烈的银行IT行业立足,还是有相当的难度,还好公司走进资本市场的步伐还比较快,就看看后续公司在精选层的动作吧。

总结一下,银行IT企业的毛利率大体一致,跟营业收入规模密切相关,我们可以根据上市公司的营收与艾融软件的营收作一个简单的对比,2019年艾融软件2.13亿营收,长亮科技2019年则是13亿营收,考虑到规模上会给到一定的溢价,艾融软件合理的估值不应该高于长亮的13/2,算出来大概就是20.6亿这样,按照艾融软件发行的底价来估算发行时的市值,大概是11亿,离目前新三板挂牌的价格还是有比较大空间的,最终看是哪个价格作为发行价吧,按底价的话操作上是建议申购,至于什么时候可以退出,大概20亿这样子吧。