首先先来了解一下颖泰生物是做什么的。颖泰生物成立于2003年,从事农药原药以及中间体的研发生产和销售,简单理解就是农药的上游了。在这十几年时间,公司在国内农药的销售额已经可以排名前三,06年获得GLP实验室资格证书,意味着公司的产品有机会销向国外,毕竟在国外拿到药品注册批件是需要这个证书的。

接下来看看他的股权结构,大股东是上市公司华邦健康,按照端午节前收盘市值是104亿,而作为他的控股子公司,颖泰生物在新三板停牌前的市值已经去到了89亿。那接下来我们来算一算,华邦健康持有颖泰生物72%的股份,营收方面,颖泰生物的占比是5成左右,利润比例则是三成左右,为什么颖泰生物的市值已经接近母公司了,难道母公司一直增速不错的医药业务不值钱吗,毛利率比颖泰生物要高多了,那就能说明一个问题,要么是母公司低估了,要么是子公司高估了,这种市值比价会在一定程度上压制着颖泰生物的表现。

从17-19这三年时间看,公司的营收稳步提升,19年不增长是与产品的产能利用率不高,目前能实现满产的只有杀菌剂这个品种,除草剂由于供需关系,产能利用率下降的尤为明显。后续还需要密切留意公司的产能变化情况。

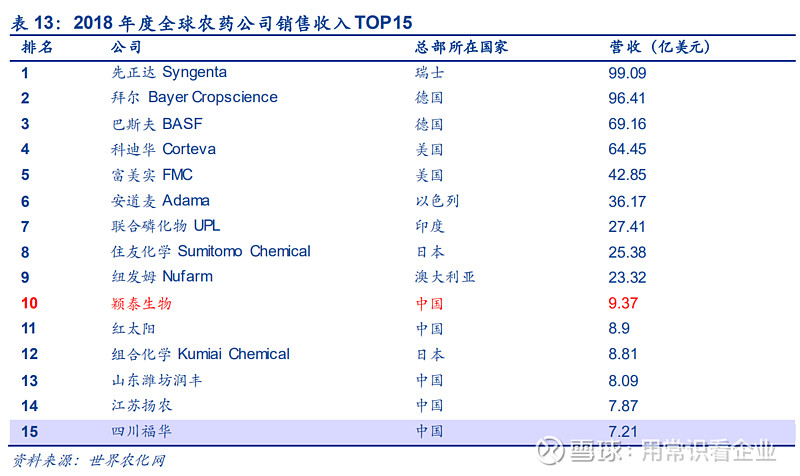

公司研发投入尚可,一年1.5亿的研发费用,研发费用占比3%,核心带头人是个66年的博士研究生,也算是公司老员工了,管理团队还算稳定,生产厂区分布在5个不同的省份,生产经营风险不会太大,销售方面,大客户集中度占比在降低,说明销售结构在改善。毛利率方面,这几年都在稳步提升,说明公司在费用管控上还是花了一些功夫,按照世界农化网的数据,颖泰生物在2018年已经超越了红太阳,跻身国内第一梯队,按照目前的毛利率以及营收情况推断,颖泰生物的竞争力还是有的。

由于颖泰生物做的是原料农药,对下游农药的需求比较敏感,需要密切跟踪海外各大农化巨头的库存情况以及关注技术路线是否发生改变,毕竟新一代农药对环保绿色要求更高,假设技术路线发生改变,对上市公司的影响还是比较大。

总结一下,由于颖泰生物做的是原药,属于周期品的投资范畴,普通散户不太好去跟踪,长期持有是不建议的,对于目前估值来讲,营收差不多的红太阳,市值45亿,颖泰生物的毛利以及营收更高一些,可以给到1.2倍的估值溢价,合理估值大概是54亿左右。假设颖泰生物按照底价4.75元一股发行,发行一亿股,募集比例是8.16%,可以算出发行时的预估市值是58亿左右,跟合理估值相差不大,但由于有母公司的市值压制,打新想要有很高收益也不太实际,看这次精选层能给到多少的市场溢价了。