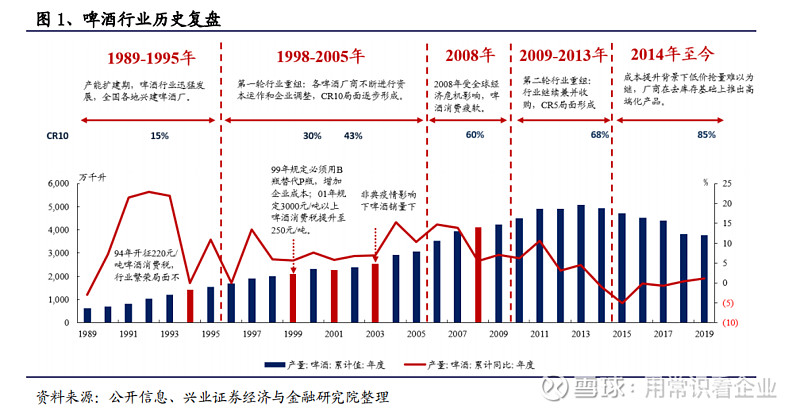

首先先来看下啤酒这个行业的发展史,目前处于哪个阶段

1980-1995年,那时全国啤酒产量才69万吨,那时候处于产能扩张阶段,行业进入起步阶段,1998年-2013年,行业进行快速的并购重组,前十啤酒厂的份额已经达到了6成。接下来,就是2014年到现在,行业产量基本上已经不增加,到了优化产品结构,提升利润空间的存量竞争格局,与之类似的赛道如乳业,基本上都是这种状态

而这个行业这几年的利润水平都得到了提升,主要有以下几点因素:

1.消费升级,提高了高毛利产品的占比

2.罐化率提升可以提升利润率。这里举个例子,一个500ml玻璃瓶的成本大概7毛钱,虽然可循环使用,但仓储成本和物流成本一加总,整体还是比易拉罐的要贵的多,因此目前市面上易拉罐式的啤酒最多,而且对口感影响不大,也成为目前主流的灌装方式。

3.通过不断的并购,各啤酒企业能更大限度的利用区位优势,巩固自身的地位,并使得产能的利用率和物流成本优化的更好。

4.进口啤酒的优势在下降

下面再结合我们现存的几家寡头酒企来看下整个行业的情况

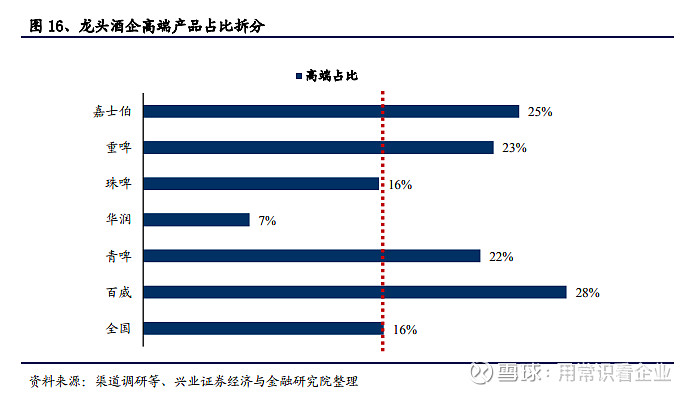

高端产品占比可以看出公司的产品矩阵,未来的毛利率是否能提升,也与公司的发展规划有关,从兴业证券研究所的数据可以看出,华润主要以低端为主,百威,嘉士伯,重啤,青啤位列前四,也可以看出这四家公司都是以中高价格带的啤酒为主,主打消费升级,华润则是低价格带,高端产品比较缺。

另外在罐化率提升的问题上,再补充一点,目前我国的罐化率处于偏低水平,远远落后于其他国家,兴业证券研究所提到的这一点确实是一个点,而且产品定价越高,罐化率提高对公司利润的提升会更加明显,但行业发展那么多年,罐化率保持缓慢增长与消费习惯有关,而且玻瓶灌装的啤酒所带来的成本上升也会作用到消费者层面上,仔细思考后,其实影响并不大。

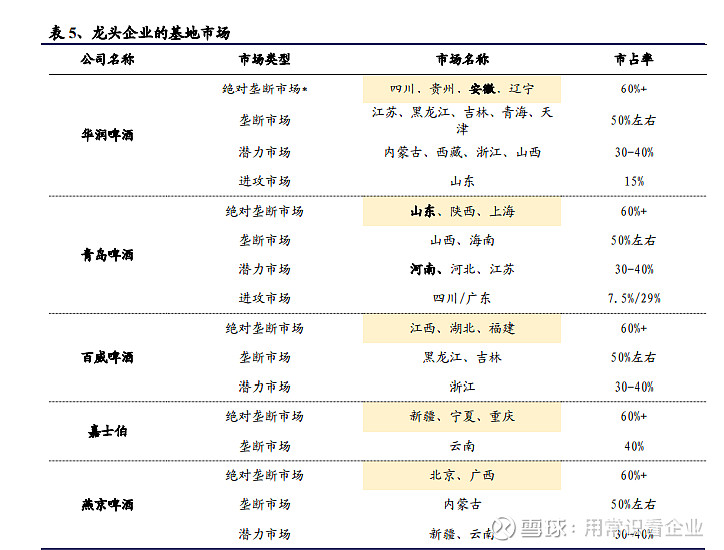

接下来看一下各啤酒企业的一个势力图,除了广东,湖南,甘肃,浙江外,各啤酒厂商基本都在各自省份占据了优势,竞争格局算是比较稳定了,后续比拼的就是各厂商的运营能力了。进口啤酒方面,其实吸引力在减弱,进口啤酒的吨价从08年的2万下降到19年的2000,对于经销商而言,部分高端国产的吨价都在3000以上,在同等毛利需求的情况下,国产的吸引力更强,毕竟在外面餐饮店都是铺什么货,喝什么酒,消费者选择的余地不多,因此这里更多是针对经销商而言。

分析下短期疫情对行业的影响,由于发生的时间在一月后,企业基本已经制定好生产计划,但经销商的拿货意愿不足,容易积压存货,而且啤酒是一个较短保质期的产品,玻璃瓶装保质期半年,罐装一般为一年,短期因为疫情影响,存货越高,对于企业利润影响也越大,但同时也考虑到一季度本来就是行业的淡季,参考上次非典也能在二三季度迎来边际改善,相信这次也一样,各地政府陆陆续续发放消费券,对餐饮也是一个提振。

了解了啤酒这个行业后,再来看下重庆啤酒这家公司,重庆啤酒成立60多年,在97年上市,13年嘉士伯集团入主,形成本地品牌+国际品牌代工的发展模式,嘉士伯入主后运营效率位居国产首位,毛利率与净利率,ROE等核心指标均领先于同行。

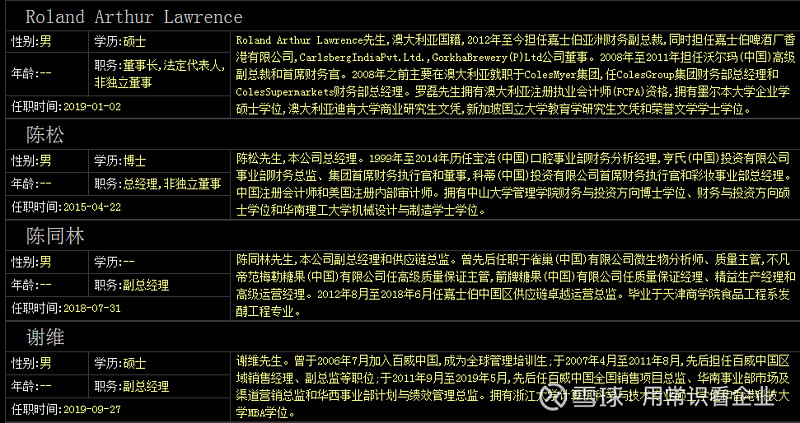

高管履历也是非常亮眼,拥有快消品一流的运营经验,让重啤更像是一家外企,2013年,嘉士伯要约收购时承诺为解决潜在的同业竞争问题,将其与重庆啤酒存在竞争的国内啤酒资产注入到重庆啤酒,老外还算说话算话,时隔7年后,嘉士伯及其关联方拟向重庆啤酒注入16项资产,包括广东区域资产1项,云南区域资产2项,重庆区域资产3项,新疆区域资产5项以及甘肃青海宁夏区域的5项资产。虽然经营数据那些没有披露,但据太平洋研究所研究团队跟踪发现,这些资产比较优质,注入后会增加公司的收入规模和盈利能力,从上面提到的高端产品占比中也可以发现,嘉士伯的吨价并不低,盈利能力不差,预计还是可以产生较强的协同效应。

接下来,就是估值分析,研究所一致预期今年利润会受比较大的影响,明年也许会恢复到去年的水平,2021年6.5亿的净利润,啤酒行业因为需求基本稳定,估值常与净资产收益率有关,像茅台30多的ROE基本就是30倍左右估值,重啤去年52%的ROE,受疫情影响,估值会稍稍给低一些,大概40-50左右的估值区间,那对应2021年的市值在260-325亿之间,目前市值250亿,放到明年还有空间。