益丰药房是做连锁药店的,商业模式可以说是赚品牌的钱,跟眼科医院,牙科医院,民营体检机构商业模式类似。而从毛利率和净利率的角度看,连锁药房也要略低于上面所说的这些赛道,但药店行业集中化的提高和处方药外流的趋势都是支撑这个行业最核心的两个逻辑。按照中信研究所的数据,研报研究的这4家连锁药店从数量上只有不到3%的份额,非上市公司份额更少,算前十家也不到5%,未来大药房并购小药房的空间还很大,要知道美国那边的情况是前十占了大部分的份额。

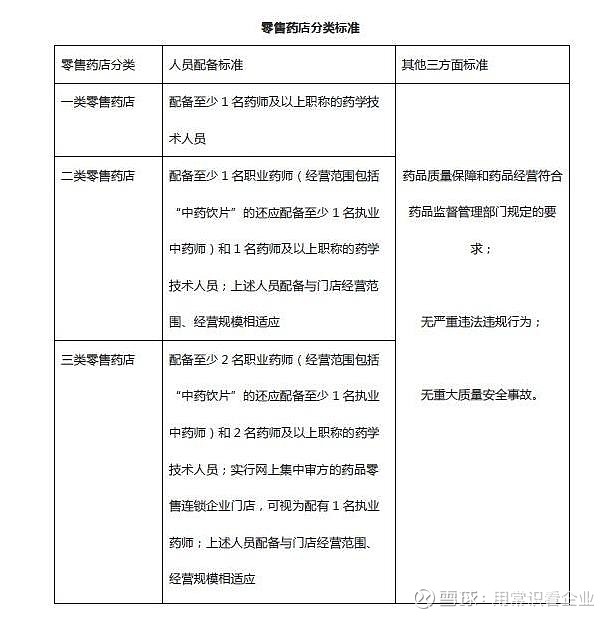

而影响药店行业集中化的主要还是政策的推行力度。18年11月,商务部发布关于《全国零售药店分类分级管理指导意见(征求意见稿)》(以下简称“征求意见稿”)公开征求意见的通知指出,到2020年,全国大部分省市零售药店分类分级管理制度基本建立,到2025年,在全国范围内统一的零售药店分类分级管理法规政策体系基本建立。

在18年底的征求意见稿出台了之后,目前零售药店的分类管理办法也在逐步执行当中,但相关的法规政策还没落实,因此对于推进速度还是要保持一份清醒的。

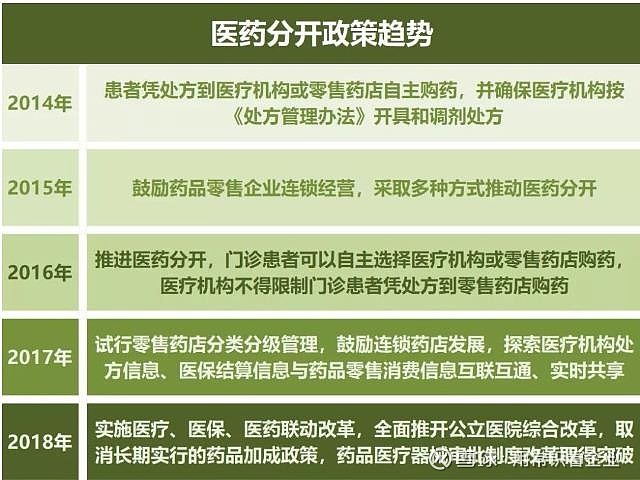

另外一个点就是处方外流,其实处方外流这个东西并不陌生,要实现这一点还是要把信息系统给建设好,首先在药店买单,不是只用医保余额吧,起码可以报销。其二,医院的利益要解决好,毕竟处方外流会把药这一块利益给拿走了,那目前医院有很好的解决方式吗,其实也还没有,无非就是慢慢放开,器械的收入比重提高,以检查和诊断为主,这是医院未来的趋势,但转型还需要时间。

所以了解好这一点,大概就知道这个行业是成长的,但同样增长速率也是受到各个地方政策的实施进度的影响,那投资这个行业的公司就要密切留意政策的变化了。

A股目前有4家连锁药房上市公司,接下来分析一下,这四家药房的情况。

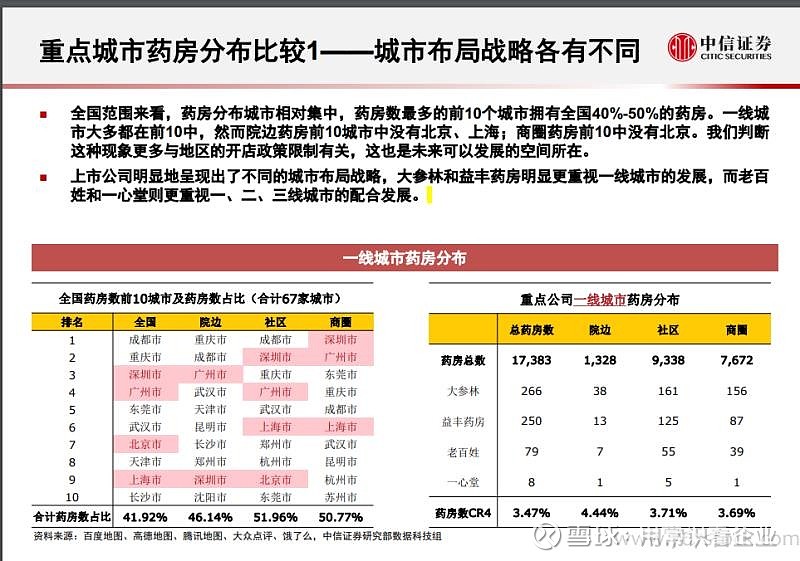

根据中信研究所的数据,这四家上市药房公司其实主要是在区域配置不太一样,一线城市布局最多的是大参林,省会城市布局最多的是一心堂。这反映了各家扩张思路的不一样。至于哪家最终能跑出来,这个说实话,鹏哥也很难给出答案,我们从数据说话,从财务和管理团队两个层面进行分析。

益丰药房:高管里面只有一个本科,其余均为硕士,本科副总裁也是年轻有为,曾在宝洁待过5年时间,履历也是非常优秀,副总裁陈俊杰曾任屈臣氏的中国运营部的负责人,对于公司全国战略发展有帮助。

老百姓:虽说高管里面也是硕士偏多的迹象,但是看下履历,有全国市场开拓经验的基本没有,基本上是内部提拔,从入职时间可以推算,核心管理团队在运营上略显经验不足,有不少董事都是执业药师出身。

一心堂:这个就更加不想评论了,19岁便担任财务部费用会计,要知道那时候才刚毕业,后来估计补了个本科,也没有说是啥学校,虽然姓跟董事长不同,但从发展轨迹看,有亲属嫌疑。其余的还是药师背景为主。

大参林:介绍并不多,主要以广东省背景的居多,从布局策略也可以看出来,董事会以柯家为主,家族企业特征明显。 综上所述,管理团队方面,益丰药房目前看配置最高

营销方式暂时没看到有特别突出的,基本大同小异,但在财务报表上会展现出来.

上面四张图基本上把上面一些关键指标给列出来了,概括一下,大参林的财务报表最为出色,毛利和净利都处于较佳水平,商誉占比最少,应收帐款周转天数最少,资产负债率处于行业中位数水平。次之为益丰药房,各方面的指标都很优秀,但商誉也是最多的一个,这一点也是值得警惕的,其实就是并购回来的药方能否改造成功的问题。老百姓和一心堂在这方面表现都很差,老百姓的问题体现在股东高质押,公司高负债,导致运营成本比其余公司都要高,在毛利率这个关键指标上也可以体现。一心堂的问题在于公司负债率其实低于行业平均值,但公司股东的质押率并不低,要知道公司借贷成本比质押要低得多,为什么要采取这样的方式值得怀疑。

经过财务分析和管理团队分析,益丰药房综合评价最高,大参林第二,老百姓第三,一心堂第四。

从市场给予的估值也确实是这样,那接下来就是估值的问题了,对于增长处于成长期的企业,其实是可以按照PEG法则进行估值的,也就是可以用盈利的增长率给予估值,预估2021年的净利润达到10亿,假设维持40%的增长,可以给到对应2021年400亿的市值,但能否保持这样的增长,就要不断跟踪季报和年报变化了。益丰药房目前296亿,仍有博弈空间