今天我们来看看柳药股份这只票。首先先确定他是做什么的,他目前主营最大头是医药流通,也就是从药厂拿药以批发价卖给医院和一些小诊所(文中的第三终端调拨可以这么简单理解)

第二主营是我们所接触到的药房,包括普通我们见到的药房和DTP药房(为患者提供多种新特药、罕见病药及医院用药,一般都是开设在医院附近的,专门接处方单),而DTP药房的营收占比在6成左右

第三附属就是中药饮片了,其中用7亿多收购了万通制药60%的股权,这家公司的营收占了中药饮片的大头,但就整体而言,目前贡献占比还很少,大概10%左右

参考2019年10月30日银河证券研究院的研报,研报中提到几个核心点, 第一柳药是广西区域内医药流通最大的分销商,市场份额三分之一左右,还有继续扩大的空间,广西集采模式也会在近期启动,集采政策特别强调了要保证企业的回款速度,医药流通这个行业经营现金流一直很不好,政策的引导也可以从这几年财报中企业经营现金流边际改善可以看到,简单而言,柳药未来的现金质量高了。

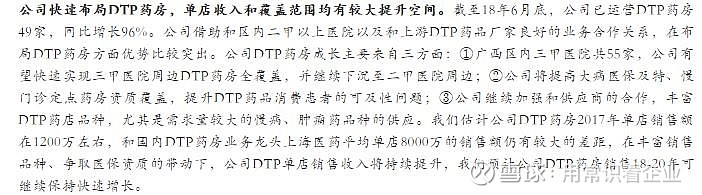

第二,零售药房先看大头DTP药房。从18年光大证券研报截取出来的DTP药房情况,那时候DTP药房才40多家,单店销售才1200万,而19年银河研报数据,DTP药房扩张到86家,单店销售经过测算也已经达到了1500万,DTP药房还是在不断的扩张当中,从广西目前只有50多家三甲医院看,DTP药房已经扩张到二甲医院,DTP药房竞争优势是比较大的

医药工业方面:主要是技术壁垒不高的中药品种,原本公司自有的仙洙中药已经在投放产能中,本身这个并不亮眼,但由于公司在批发和零售上有先天优势,生产出来的药要销出去并不难,收回来的 万通制药其实也是这样,而且万通有两个国家中药保护品种,7亿收回来一家每年能赚4000万的企业,最主要是解决销出去的问题,我觉得这才是公司往这个方向涉足的原因,那这就是协同作用了。

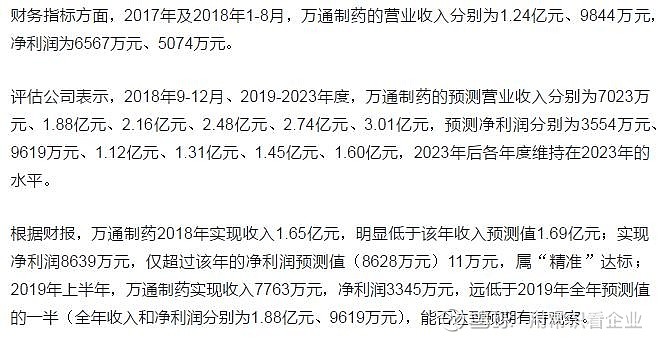

首先是这里,抓住关键点,万通制药的净利率很高,基本在50%附近,文中指出万通的利润与机构预期相差甚远,其实这里有点故意引导,2019年上半年净利润3300万,只能说略微低于预期,因为18年前三个季度也才5600万,大头都在第四季度,从18年的数据是8600万,将近3000万利润集中在第四季度。而公司对万通的净利润是不考核的,只考核收入增长,19年看势头最多保持不增长,商誉减值其实有限

其次是这里,应收帐款坏账准备这是一个不错的点,有些时候我们看到一个公司利润很高,要看他在同行业的应收坏账准备是怎么给的,这个比较弹性,如果给的太多,业绩还是不好,后期可调节的空间就不大,可以见到柳药应收坏账准备计提是比较积极的,后期可调节空间不大,这块是要减分的,如果补上,大概60亿的应收帐款坏账准备大概是5000万,跟主流的同行差额是0.75%,所以看到上市公司多少利润,到时候可以用最终数-5000万再给估值。现金流方面是这个行业的通病了,但这也恰恰是优点之一,因为这个问题已经在改善了,集采的快速推进加快了回款速度,这几年自由现金流也是明显改善

股权激励那块也是要减分的,当年伊利就是这么弄搞到大跌的,给员工让利站在企业角度来说也没什么不好的,就是投资人不太喜欢

综上,柳药的题材并不性感,但偏安一隅的经营风格,让其在广西这个地区的竞争优势也得以保持,回款速度的增加让企业的现金质量更高,受益于分级诊疗的推进,DTP药房成长空间被打开,医药工业算是一个补充,整体来说,柳药最艰难的时间已经过去,并不低的负债也因为政策环境偏宽松,边际的受益也比较大,相信不久的将来,会得到一次估值的修复。