$宝光股份(SH600379)$ 首先说明一下立场,本人持有少量仓位的宝光股份,目前浮盈20%左右。认可宝光的储能方向,准备加大仓位。宝光的储能在于宝光智中,但随着这两天对宝光智中的深入了解,有几个困惑需要与各位球友探讨,以指导后续的仓位分布。

1、北京智中能源互联网研究院(以下简称智中研究院)是诚心all in地和宝光搞储能吗?

从书面协议上看智中研究院还是诚意满满,不仅承诺将其持有的与合资公司业务相关的知识产权及其他无形资产转让给合资公司宝光智中,而且承诺不同业竞争,未来非经合资公司书面同意,其不得从事与合资公司业务存在竞争的业务,也不得开展调频储能及相关技术服务方面的业务。

但是宝光智中的注册资本才1000万,智中研究院认缴200万占20%股权,宝光智中的股本太小,智中研究院的股权比例太低。合资一个月后宝光智中就以现金1.82已收购智中研究院持有的平海、韶关两个储能调频项目。为啥不能将两个储能工程项目以资产注入方式共同做大做强宝光智中,而是以200万的股权投资变现1.82亿的重资产和600万的知识专利。

希望有熟悉了解智中研究院或储能调频技术的大佬来解惑一下。

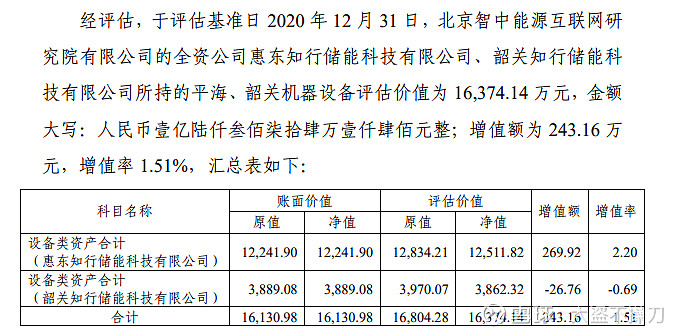

2、所收购的平海、韶关两个储能调频项目到底值多少钱?

3月26日发布以现金1.82已收购智中研究院持有的平海、韶关两个储能调频项目的公告,4月14日才出两个项目的资产评估报告,我是越看越糊涂。

从评估报告上看,1.82亿主要是设备价值,略有增值,这没问题。

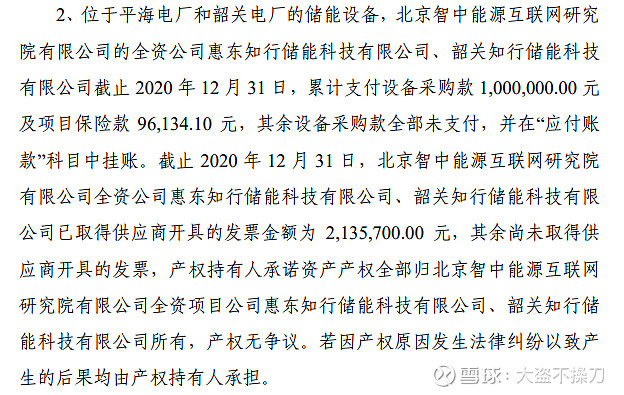

但问题是,这些设备款智中研究院有没有付清?从报告的第7页上看只付了100万的设备款和9万多的保险款,其余都没有支付,在应付账款科目中挂账。

但在后面惠东知行、韶关知行两个子公司的资产评估结果汇总表中,又没有负债?

如果设备款没有付清,平海、韶关两个储能调频项目的价格将会大幅度减少,根本不是1.82亿,而是资产减去负债后的这100多万。

3、宝光智中的储能调频项目这个商业模式是好的赛道吗?值得我们投资吗?

就以这两个项目中较大的平海项目来分析其储能调频的商业模式:

平海项目配置30MW/15MWh 蓄电池储能系统,储能系统采用“一拖二”方式,联合平海电厂 #1、# 2号 机组参与电网AGC调频。

储能调频系统由以下部分组成:12台电池、PCS预制舱、12台箱式变压器成套装置、2台高压配电预制舱、1台低压配电预制舱、1台监控预制舱。储能调频系统的12套储能单元,通过箱式变压器、高压配电预制舱接到平海电厂#1、 #2号机组高厂变的6kV等级侧。控制系统采用了北京智中储能科技有限公司自主研制的SCER-C500储能辅助调频控制系统。

从投入上看,1.22亿多的设备中,大部分都要从北京海博思创、北京海博创源采购(这两家才是真正的受益者,哈哈),智中研究院自己的产品仅占900多万,其中调频控制系统才340多万。说明这个商业模式不仅是重资产重资金投入,而且还是EPC的苦活,自己产品占比太低,赚卖白菜的钱操卖白粉的心。

从收益上看,本项目通过合同能源管理方式,与平海电厂分享项目的收益。《广 东惠州平海发电厂有限公司储能调频辅助服务工程项目合同》约定。在 运营期内,平海电厂留存调频市场净收益的28%,剩余72%扣除储能系统 月度电费后归产权持有人所有。在市场化比较完善的南网辅助调频市场,储能调频项目收益要看每天的中标情况。从公司披露的信息来看,平海项目每月大约100多万收益,一年1200万,大约10年回本(不考虑设备运维和残值),这么看也不怎么让人心动哦?

以上仅供各位球友探索,理越辩越明,希望大家健康、积极互动,谢谢!