$启迪环境(SZ000826)$

大致看了下启迪环境年报,好的一面是现金流在改进,且业务结构有策略性的主动转变,污水处理和固废处理增长,再生资源处理、环保设备及市政业务下降。但问题是,利润去哪了?

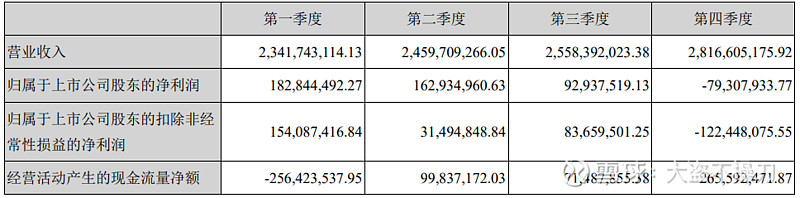

1、从营收上看,季度收入都还是略有增长,净利润确在下降,特别第四季度亏损7900万?

2、从构成来看,净利润3.59亿,扣非净利确只有1.46亿,计入当期损益的政府补助就有2.449亿,所得税返还5千万,说明在政府大力扶持的同时,启迪内部确成了扶不起的阿斗?

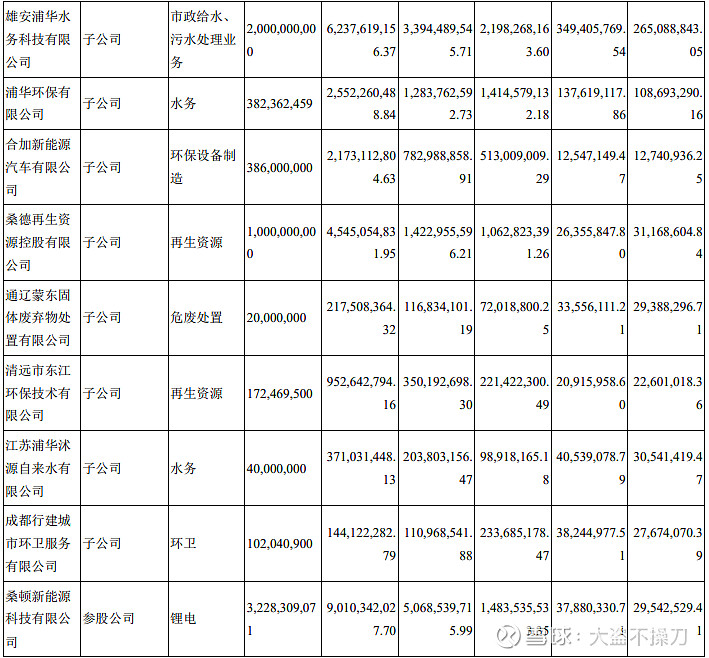

3、从贡献来看,10家主要子公司及参股公司净利就有7、8个亿,乘以权益比例,至少也得有5、6个亿吧,那其他的一堆乱七八糟的公司存在的意义就是吸血消耗利润?

4、分析下来发现,投资收益和信用减值是个藏宝洞。卖浦华水务的收益不算也摆了,投资收益竟然是负6100万,而且还偷偷摸摸计提了2.6亿信用减值准备,光这两项就影响净利3.2亿哦。

此外,关心的南宁武鸣项目,年报也没有特别说明。

全部讨论

一、我昨天晚上粗略看完几百页的第一时间就说过信用计提减值2.65亿,年报净利润按老规来做账的话,其实是净利润约2019年较2018年增长10%左右。

二、另外一块是营收,原2018年前按老规,工程类以完工法确认主营业务收入,再按比例扣除营业成本,同时将收入未收的计入应收,会计估计具有一定主观性,貌似以前财报营收净利润双丰收,但应收会越积越多,迟早有一天抽干现金流(参考2018年和的现金流枯竭)。反观2019年的营收,貌似下降了,但环卫近贡献了40%营收,环卫体量竟然和龙马环卫相当,以运营类为主,主营业务收入会计估计确定性强,销售收现率又达104%(非常令人振奋的指标,破百以后财报会越来越健康,参考其他几家该指标破百的环保公司),所以营收真实非常强,表面上看减少了,其实是大幅增长!年报里的营收远超以前。

题外话,我现在一直不明白4月29日的2.6万手压单的是什么目的,以如此勇气去大手笔做空该股票。逻辑何在?另一方面,操盘手近一个月又完全性以窄幅震荡方式将股价维持在近十年低位,用意何为?

环卫有龙马的体量,一个龙马值近80亿市值,还有其他的收入,启迪目前才115亿市值,能跌到哪里去。莫名其妙地砸盘夷非所思控盘,是否操盘思路有违背这只股票实际价值呢?

三、最后一点是子公司股权的投资收益,受新规上刚刚发布影响,确实又藏了很多利润。假如按老规去核算,这里又可以做出很多利润。

总之,假如净利润按老规去核算,至少实际上增长10%左右,运营性的营收较以前工程类营收其实是大幅提升了实质性利润和现金流。非常超预期!

以上仅供参考。

事实胜于雄辩,今天走势,应该是一些大户看明白财报的一些实际情况,所以开始大幅买入。对于启迪环境的年报,假如纯粹以营收和净利润指标去看财报已经非常显得有失偏颇。这种成长型企业,只要战略明确,主营增长明显,伴随放水周期,和专项债大幅放开,我呼吁二级市场更应该给予公司以合理的升值空间。

@禅牛: 新规是刚出来的,对收入、合同、应收、金融资产等等的风控有了明确规定,人为主观对会计估计不适当性更少了。当然二级市场有几个人能深入去了解这些做账手法的改变,看到营收和净利润的数据,先直接跪了!然后造成4月29日盘中2.6万手的压单,尾盘几万手疯狂无脑性砸盘。

还是静待花开时,稳坐钓鱼台吧。大股东壶里卖什么药,冲这清华的牌子,跟定了!

这还用说嘛??现在做底部,等明年后年利润自然就高很多,增速也亮眼,那时股价已在相对高位,利好配合出货。现在吸筹期

卖股权的40%的十几个亿去哪了?增值部分呢?可以从哪里看