$东方电缆(SH603606)$ $金雷股份(SZ300443)$ $中天科技(SH600522)$

单季度2.05亿,而且三季度是施工窗口期,单看利润数字肯定不算好。我之前说过N多遍,做东缆,“利润”这个东西是最初级的玩意儿,看看就得了。

1、在手订单只要多,早晚都是你的菜;反之,没订单,单季度利润越漂亮,未来越没有余粮。

2、即便海风场遍地开花,并网数据上天,但不是你的项目你还是没戏;反之,哪怕今年海风就并了4个GW,够惨了吧,可巧的是都是你提供的海缆,那利润绝对爆棚,有意义吗?

3、施工节奏。XX项目三季度施工,四季度确认收入,那这个季报就没这笔利润。这个施工节奏和确认节奏和公司基本面无关系。可能你看到2亿利润不及预期,3亿利润就开心了。这1个亿的利润,没准就在于那个项目是10月8号确认的收入,就差这么几天,哪说理去。

——1——

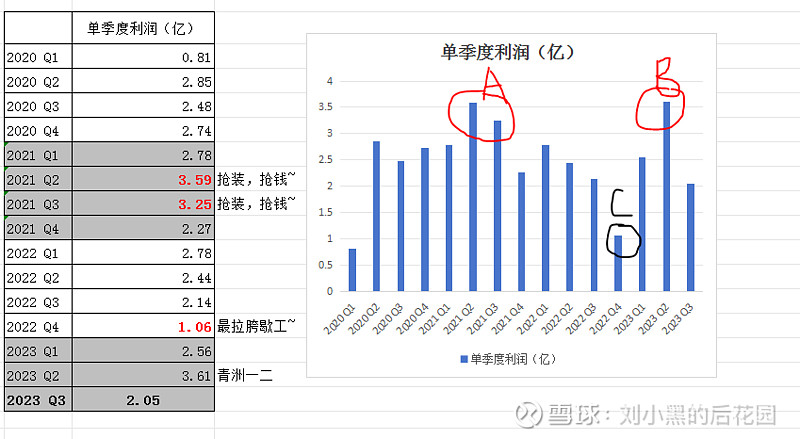

下图是最近三年单季度利润。

简单回忆一下历史,2021年二、三季度是抢装正猛的时候,单季度都是3亿+的利润,按照当时东缆的产能,拉爆的节奏。就是A圈。

后面去年四季度,受口罩影响,年报出来,单季度竟然只有1个亿,我当时的帖子说东缆基本上“停工不干了”,就是黑色的C圈。

上个季度,2023Q2,因为青洲一、二的肥肉大部分在那个时候确认,顶出了3.61亿历史单季度的天花板。然后就是今天这个2.05。怎么看,怎么离预期要差那么一截。

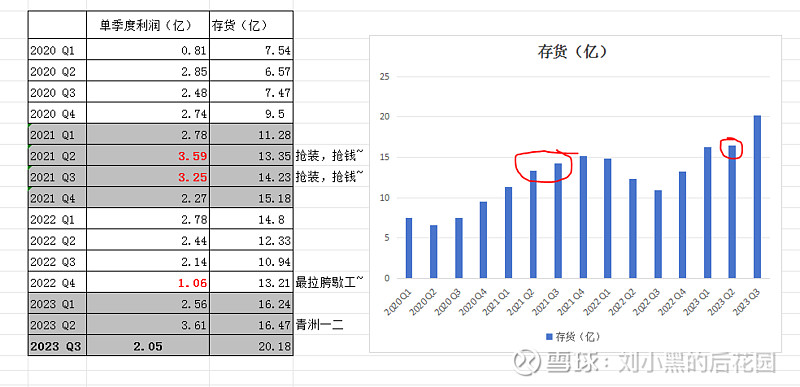

不用找理由,最大的玄机——存货。

——2——

两个红圈,是抢装高峰期,和上季度利润天花板期的报表存货。

今天三季度存货,历史最高——20.18亿。

怎么理解。

可以这么理解,存货大概:1、原材料;2、在产品;3、产成品(发出商品)。尤其是3,就是名花有主,暂时存在东缆库房的——属于东缆的~钱。没准报表日宽裕几天,这些产成品和发出商品,都确认收入,构成利润了。

也可以这么理解,判断东缆这种公司,当下业绩的好坏,需要看三个维度:

(1)当下的利润,就相当于一个人手头的现金;

(2)存货的价值,就相当于一个人银行的存款;

(3)在手还没有进入施工程序的订单,相当于一个人未来的潜在收入。

只看(1)和(2),属于东缆“手头的现金”+“银行的存款”,到底怎么个情况呢!

——3——

不截图了,直接给个大概的数据。遍观东缆历年的年报和半年报,存货里,产成品和发出商品约占存货价值的40%以上。抢装时能占到50%多,最少也有30%+,就按40%算的话,这个三季报存货比半年报多出来(20.18-16.47)*0.4=1.48亿。

这个1.48亿存货是按照成本价计算的。我记得哪年的年报还是公司的交流会上说过,存货里的发出商品类基本都是海缆,那这1.48亿按照海缆算,回溯一个40%的毛利率,在扣上一个30%的净利润率,就是多少?1.11亿净利润,加在三季报你看到的2.05亿净利润上,3.16亿。

完毕。

以上只是大概说这么个意思,不用较真。总之逻辑是,三季报让你看到的净利润是2.05亿,可历史最高的存货价值里,有不少是暂时还没有确认收入和利润的。如果单拿今天的三季报和二季报比,不公平,因为三季度里还藏着钱。或者说藏着比二季度更多的钱。

——4——

我是在哪篇文章里说到过,东缆未来一定会有一段非常尴尬的时期。

就在于青洲一、二的肥肉吃完了,而因为今年这个海缆招标太拉胯,从而只能消耗在手订单,而新的项目还没有后续跟上的,青黄不接阶段。貌似应该指向明年某个时期。具体要看在手几块小肥肉的交付情况和后续大肉能否拿到,拿到多少以及什么时候交付。

但不管怎么规划,直觉判断一定会有一段空档,业绩真正的拉胯期。具体表现就是:单季利润2亿或者都不到+存货也没有多少。那才是真尴尬。但,运气好,也许能碰上业绩尴尬的同时,拿单却是亮点,各种中标满天飞。

——5——

总而言之,投资东缆,真没必要那么神经质。全网都知道今年海风招标拉胯,全网都知道明年一定是大年,否则,什么十四五,就是个笑话。东缆3块海缆产能,现在基本就是1块在发力。在海缆海工营收破不了100亿前,踏实拿着。

知道它现在就是个8岁的半大孩子,知道等它18岁,30来岁一定能长大个,营养也够,基因也不错,所以,不用纠结它现在怎么才1米2~

尽管现在大盘3000以下,遍地不少好东西,但确定性高的,值得长期拿着的,不多。