$东方电缆(SH603606)$ $中天科技(SH600522)$ $亨通光电(SH600487)$

有个亨通拥趸,刚吃完屎没把自己嘴刷干净,就留言、私信一通bibi。加上前几天碧海的言论:亨通中报利润50%增长,东缆就10%,就这增速,凭什么亨通和东缆一样市值?

好吧,做为当下市场“gou不理”的海缆三傻,都在坑里面,本没有必要互相踩。穷人思维才是人踩人见不得别人好,仅就事论事,就报表论报表,不带褒贬,看看这三傻到底几斤几两。

—1—

拿着海缆三、四年,听到太多类似于中天营收是东缆多少倍;研发投入是东缆多少倍;亨通、中天总资产是东缆多少倍;增速是比东缆高多少……都是实话。三家从规模上讲,根本不是一个量级,如图:

仅就2022年报来说,总资产、总营收,亨通和中天5、6倍于东缆。员工人数更是东缆10倍。打个比方:如果说亨通、中天是市中心大超市;东缆就是校门口小卖部。

然后问题来了:5、6倍于东缆的规模,二级市场上市值是不是也应该5、6倍于东缆?凭什么现在东缆和亨通市值差不多?或者说,就算你东缆纯度高,不大你5、6倍,3倍行不行?2倍?到底该多少?

—2—

任何拿营收、利润、资产、研发、规模等某个单一数据说事,所以就如何如何的线性思维,请不要否认,你就是一个萌新的“傻白甜”。无数被实践证明了的,前辈践行过的,投资最底层的信仰——价值是自由现金流的折现。如果你还没明白这句话,你现在最应该做的,不是来雪球到处瞎bibi ,而是多去看看书,学习这个事,没人替的了你。

请问,你知道亨通、中天、东缆的自由现金流大概是多少吗?你知道自由现金流大概怎么算吗?你是不是只知道有自由现金流这个说法,只听巴、芒们还有内地一帮真的假的“夹头”们天天叨叨,自己却还是没有这个概念?

—3—

从莫迪利安尼,到詹森,到科普兰,到康纳尔,到达姆达兰……学者对自由现金流这个概念本身也前后不一致,加上外国语境很多会计项目和国内并不对应,这个东西有一定门槛。自己反复走过好几遍弯路,越来越觉得巴、芒的话有道理——“重要的不是算出结果,而是明白这个逻辑,以及影响价值的因素在哪”。

自由现金流是什么——是公司每年靠经营赚来的钱,要还掉利息,再扣除维持现有生产经营能力之后的,剩余。

以上,就是我的理解。就这么句话,完毕。

1、公司的经营活动现金流净额是每年所创造价值的起始,报表直接有数。

2、这个价值,必须先还掉银行贷款的利息,约为每年的利息费用。

3、然后必须要扣除掉维持性开支,粗略就以每年的折旧摊销等费用模拟,现金流量表补充资料能查到。

剩下的东西,才是公司每年创造的,能自由支配的自由现金流,你可以分红;可以拿它继续扩张;可以留公司里,这才是所谓的可以用来去折现的,价值。

—4—

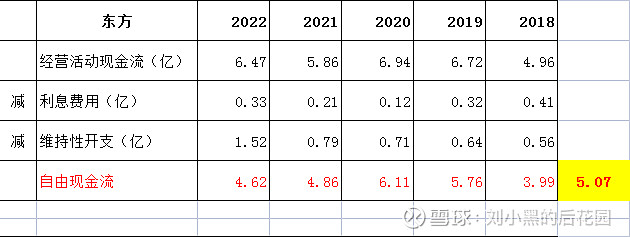

以东缆为例。

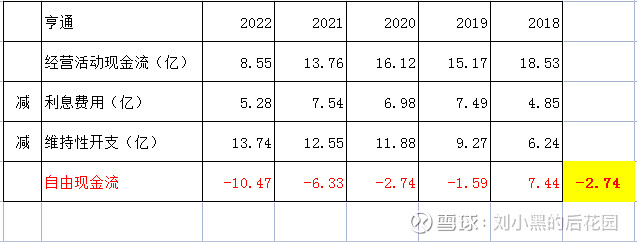

拉5年的数据,经营活动现金流比较稳定。平均下来,年自由现金流大概在5.07亿。注意,我不是要算东缆到底值多少市值,成长股没办法这么算。我只是拿它来和亨通对比。如图:

看到了吗,亨通是-2.74。没错,你看到的是,亨通自由现金流是负数。

什么情况?问题出在哪?

1、在于经营活动现金流,就是价值的起始。最开始说过,规模上,亨通是东缆的5、6倍,而每年靠经营活动赚的钱,只有东缆的2-3倍。

2、更在于利息。东缆每年利息只有小几千万。才是现金流的1/20左右。如果东缆不是扩张海缆,完全都没有必要借款。而亨通,每年还的利息,就将近经营现金流的一半~

3、更更在于折旧摊销。东缆每年维持性开支,大概1/10,亨通呢?光维持性开支就把经营现金流吃光了……

亨通,他每年靠经营活动赚的钱,都快不够抹平折旧摊销的,它的资产该是有多重?或者说资产如果不重,靠这个资产带来的效益有多差?靠经营剩不下钱,怎么办,只能靠融资,你看亨通从市场上融了多少回多少钱?这还是股权融资一只手。另一只手每年从银行要借款多少亿!借这么多钱,必然要还大笔的利息。更剩不下钱,更得借,更要还利息更剩不下,更……

如碧海所说:亨通中报利润50%增长,东缆就10%,就这增速,凭什么亨通和东缆一样市值?

估值是看增速?估值是自由现金流的折现。一个连续5年,自由现金流有4年是负的,每年被贷款利息和折旧摊销压的喘不过气的“大公司”,怎么给估值?

—5—

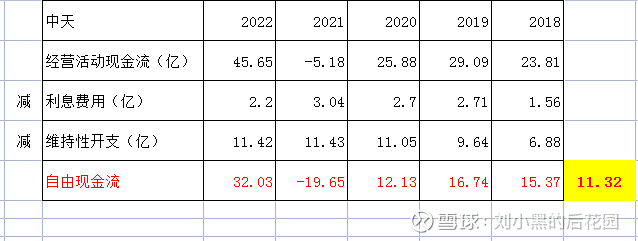

中天情况好很多。

2021年的雷,导致前后很多数据失真。但总体的看法,中天也有一定的贷款利息,但比亨通要轻松。中天和亨通一样,也要承担大量的折旧摊销,但好在中天经营活动赚钱能力要强于亨通,从报表上看,每年,中天是能够剩下自由现金流,是能够良性发展。

上图,中天大概模拟,5年平均下来,自由现金流是11.32亿,2倍于东缆。那不管东缆多少市值,毛估估,中天价值就是两个东缆大小。

当然,前提是这两家公司业务要雷同。

—6—

以上仅是对经营活动产生的自由现金流的折现模拟。一家公司,除了经营,还要考虑:

1、金融资产、长期股权投资,带来的价值增量,但不会大;

2、少数股东权益对价值的占有,是减法。

3、如果不同公司类比,需要保证折旧摊销计提等标准的一致,实际并不一致。

所以,以上,仅是粗略的比胖瘦,不涉及具体估值。

最后想说:内地已经4、5千家上市公司了,几乎90%甚至以上的公司基本没有投资价值、或者一般投资者根本看不懂无法纳入能力圈。

投资这个事,最最重要的一句话——选择大于努力。这不像你拿钱亲自干个什么买卖,房子也租好了,货也进了,自己也找地方学好手艺了,营业执照也办了,想中途不干退出都很麻烦,很多时候都得硬着头皮熬。投资这个事,不舒服,瞬间撤资,完全没有必要留恋,不管你现在赔了赚了,只是心理上的挣扎。

好公司不容易挖掘出来。但不好的公司,没什么投资价值的公司做排除法,则一眼可辨。

什么是不好,不值得投资的公司?借了大量贷款,三番五次股权融资,拿钱购置了大量资产,而资产却无法赚到匹配的利润和现金流,反到被每年的利息和折旧摊销压的喘不过气。如果不是公司自己经营的问题,那你能否感知公司在行业选择上的尴尬。选择大于努力,公司既然战略选择了这些方向,退出就很麻烦。而选择大于努力,你可以选择陪公司一起尴尬,也能选择挥一挥衣袖,找个舒服的树荫。

—7—

重申,就事论事,就报表论报表。

不用玻璃心,以上论证过程的逻辑错误、数据错误,欢迎交流接受批判。别的,hehe了。