$东方电缆(SH603606)$ $中天科技(SH600522)$ $金雷股份(SZ300443)$

事情要从上一篇文章,碧海下面的评论说起:

青州一、二的项目,毛利率要超过50%,净利率如果定量讲,我说30%,你说28.5%、29.3%……那无所谓;但如果像碧海所讲——也就20%左右,就已经是定性的分歧了。

30%和20%的净利率,差距巨大。直接影响对海缆这门生意的看法。

既然是我先说的结论,我也就先补逻辑吧。

--1--

我放弃拿中天举例。一来不熟不懂;二来中天业务庞杂,相关信息获取难度大。从后面我拿东缆举例你应该就能感受到,得出30%的结论,还是绕了好几个弯儿的。

我先破掉——碧海的20%净利率的说法。

基本的前提不难统一:青州一、二的项目,毛利率高,净利率也应该是海缆里面的天花板级别了。这个项目海缆海工的净利润率,一定比2022、2021整年综合的海缆海工净利润率要高吧。

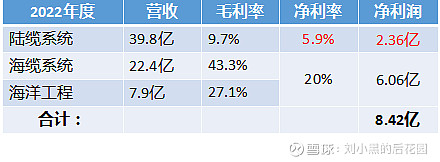

所以,先按碧海所讲,20%左右净利润率来算2022东缆的年报。会怎样:

黑色字体的数据都是年报上摘的。2022海缆毛利率在43.3%,一定比青洲一、二的小吧。按海缆海工碧海说20%净利率推算,海洋系统,就是6.06亿的净利润,被8.42减掉,就得到红字陆缆的净利润2.36亿,回溯一个就是陆缆系统5.9%的净利润率。

乍一看,没什么不合理啊。呃,是的。其实很不合理,只不过不直观。后面就知道了。

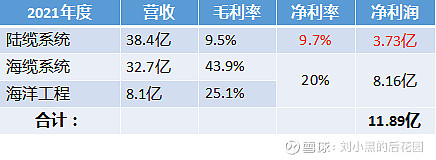

比如按照同样的思路,捋一下2021的年报,问题就来了:

黑色字体的数据同样是年报上摘的。2021年海缆系统毛利率43.9%,也一定比青洲一、二的小吧。就按碧海所讲海洋系统20%净利率推算,海洋系统净利润8.16亿,被年度11.89亿利润减,陆缆系统净利润3.73亿,回溯净利润率9.7%,就是红字部分。

所以,按照碧海的逻辑,在2021年就会得出:

陆缆系统毛利率9.5%,净利润率9.7%的情况。

陆缆系统,净利率比毛利率还高?中间费税呢?

看到这,可以暂停了。思考一下,合理吗?

所以,青州一二的海缆海工净利率不可能才20%,否则就会如上。

我讲完了。

--2--

不破不立。

那到底东方电缆各个系统的真实获利情况——净利润率,该怎么看?我为什么说青州一二净利率30%。

毛利率是直给的。但之后期间的各项税费,没有办法单独拆开多少是陆缆系统的,多少是海洋系统的。比如高管的薪酬,作为管理费用的减项,你说应该减在陆缆里还是海缆里,还是分别某个比例?

只能勉强为之,给个定性的大概估算。

我是这么推的。

推算海缆系统的净利润率,难。因为从2018海洋系统开始爆发,这几年有过高增,有过抢装,有过口罩的歇工,有过年度的平滑,大起大落……各种情况层出不穷。

所以我不走这条道。我从陆缆入手。

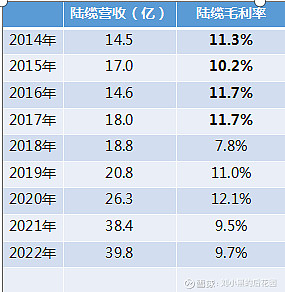

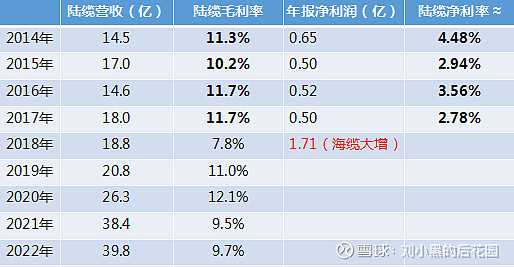

东方电缆的陆缆系统,或者说陆缆这个行业,属于完全竞争行业,不存在获利能力大起大落的情况,基本上N年保持一个相对稳定的获利能力。原材料的波动,带来了毛利率的波动,中间税费相对稳定,净利率波动与毛利率趋同。如下图:

我把东缆上市以来的陆缆营收和毛利率统计下来。毛利率常年基本10%上下(除了2020年一根冬奥会柔直陆缆拉高毛利率)。有所波动,基本体现在受原材料影响。

而若干年下来,陆缆系统营收的增加,背后应该是公司陆缆产能提升;叠加充分竞争行业小玩家不断退出,带来的大公司市占率提升;再叠加市场对陆缆需求,还是随着经济向上,有一个GDP增速同比的提升。

--3--

下一步。2018年开始,海缆爆发了。而2014-17,这四年,每年都有一些海缆,但不多。做一假设:把这四年所有的年报利润都归于陆缆系统,一定是高估了陆缆的净利润率,对吧。

比如2014年,年报利润是0.65亿,这里面一定有海缆的利润,虽然可能不多。所以实际陆缆利润一定不到0.65亿,陆缆净利润率一定不到4.48%。

而我只当0.65亿都是陆缆的利润,除以14.5的陆缆营收,就得到了4.48%的陆缆净利率。

这个4.48%的陆缆净利率一定是高估了陆缆的盈利能力,没毛病吧。以下各年度皆如此。

看到了吗:这四年里,陆缆毛利如果在10%左右,那对应净利率3%上下。而且是实际高估了的。

而近十年,陆缆毛利率基本就是一条横线,所以2022,2021年,陆缆的毛利率10%左右,净利润率也就是3%上下,和最开始推算的5.9%的净利润率,完全不是一个水准。

所以我当时说:问题非常大——虽然不直观。

--4--

综上,因为陆缆系统近十年盈利能力相对稳定。所以2014-2017的陆缆净利率和2022、2021非常接近。并随着毛利率的波动趋同。

如果粗线条定性:陆缆10%的毛利率对应3%的净利率。不准,但够用了。

再带回最开始的图表,2021和2022年从陆缆入手,来看海洋系统的盈利能力。反推回去了。

这两年,陆缆毛利率都在10%左右,上面说的大差不差按3%净利率估算。

以2021年为例,陆缆净利率3%,净利润1.15亿,被11.89总利润减,海洋系统净利润10.74亿,除以海缆海工的营收,得到海洋系统净利润率26.3%。同样的步骤,2022年度,海洋系统净利润率23.9%。

结论就是:

1、以上是按年度海缆43%+的毛利率估算的结果,青州一二的毛利一定比这个高,故海洋系统净利润率一定比26.3%,23.9%,要高;

2、陆缆3%的净利润率已经说明过,是高估了的,实际一定不到3%。故海洋系统净利润率一定比26.3%,23.9%,要高。

以上两个结论,同步支持海洋系统净利率要比表格中数字更高。这就是我说的青州一二实际净利率一定不是20%一线,而会达到30%左右的,逻辑所在。

--5--

海洋系统是东缆利润的核心所在,我一直都是这么3秒定胖瘦的。年报给出的海洋系统毛利率我直接按如下对应关系,心算一个海洋系统的净利润。

不准,但够用。

--6--

完毕。评论区留下你的不同声音。

如果你认为青州一二的项目净利率趋向30%,挺小黑,请扣1;

如果你认为青州一二的项目净利率趋向20%,挺碧海,请扣2。